-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

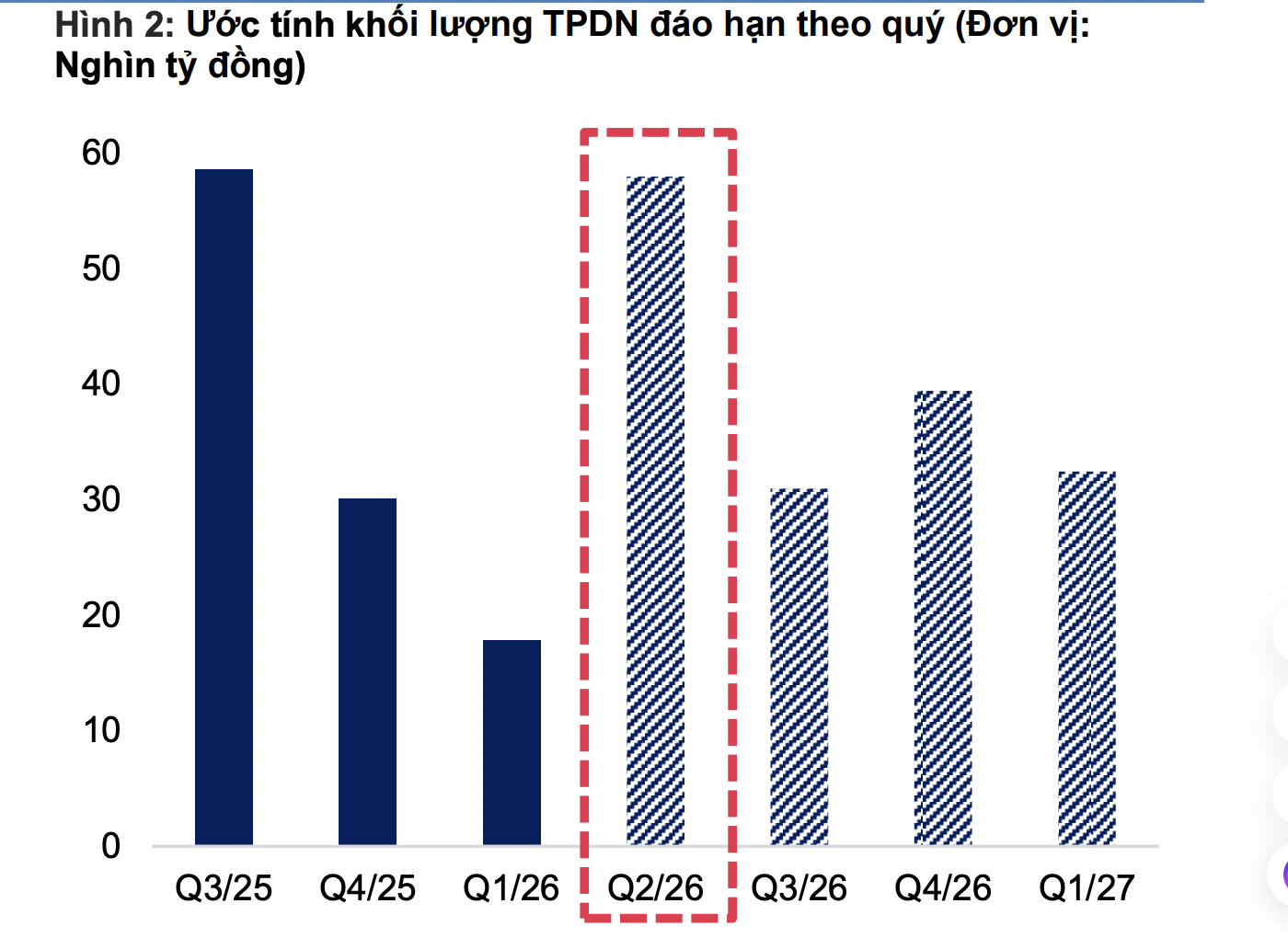

Gần 31.000 tỷ đồng trái phiếu đáo hạn trong quý 3/2026

Ước khoảng 30,9 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn trong quý 3/2026.

Hoạt động phát hành trái phiếu doanh nghiệp trong tháng 5 đi ngang so với tháng 4, với tổng giá trị phát hành đạt 52,9 nghìn tỷ đồng giảm 23,6% so với cùng kỳ, theo số liệu thống kê từ MBS.

Nhóm Ngân hàng quay trở lại dẫn dắt thị trường với giá trị phát hành tăng 70% so với tháng 4, đạt 32,8 nghìn tỷ đồng (-32,3% so với cùng kỳ). Các ngân hàng có tổng giá trị phát hành lớn nhất trong tháng bao gồm: MBB (9 nghìn tỷ đồng, kỳ hạn 36–120 tháng, lãi suất 8,2–8,3%), TCB (8 nghìn tỷ đồng, kỳ hạn 24–36 tháng, lãi suất 8,4%) và OCB (3 nghìn tỷ đồng, kỳ hạn 24–36 tháng, lãi suất 8,5–8,6%).

Ở chiều ngược lại, giá trị phát hành của nhóm Bất động sản giảm mạnh 49,4% so với tháng 4, đạt 15,4 nghìn tỷ đồng (+23% so với cùng kỳ). Lãi suất bình quân gia quyền của nhóm Bất động sản trong tháng 5 tăng mạnh 3,2 điểm phần trăm so với tháng trước, đạt 12,5%.

Nguyên nhân chủ yếu là do đợt phát hành quốc tế với lãi suất 5,5% của Tập đoàn Vingroup (chiếm 30% giá trị phát hành của nhóm) đã kéo mặt bằng lãi suất tháng 4 giảm đáng kể; trong khi đó, các đợt phát hành quy mô lớn trong tháng 5 đều ghi nhận mức lãi suất 12,5%/năm. Theo đó, lãi suất thị trường chung tăng lên mức 9,7% (+0,7 điểm phần trăm so với tháng 4).

Về phương thức phát hành, phát hành riêng lẻ tiếp tục áp đảo với tỷ trọng lên tới 95% giá trị phát hành trong nước, tương đương 50,2 nghìn tỷ đồng.

Lũy kế từ đầu năm, tổng giá trị trái phiếu doanh nghiệp phát hành đạt gần 147,4 nghìn tỷ đồng, tăng 3% so với cùng kỳ. Lãi suất trái phiếu doanh nghiệp bình quân gia quyền trong 5 tháng đầu năm 2026 ước đạt khoảng 9%, cao hơn mức 7,3% của năm 2025.

Bất động sản là nhóm ngành có giá trị phát hành cao nhất với 69,8 nghìn tỷ đồng (+159,4% so với cùng kỳ), chiếm 47,4% tổng giá trị phát hành, gấp 2,5 lần so với cùng kỳ. Lãi suất bình quân gia quyền ở mức 9,5%, kỳ hạn bình quân 4 năm.

Các doanh nghiệp có giá trị phát hành lớn nhất từ đầu năm đến nay gồm: Công ty Cổ phần Vinhomes (15 nghìn tỷ đồng), Công ty Trách nhiệm hữu hạn Đầu tư Marina Center (10,2 nghìn tỷ đồng) và Tập đoàn Vingroup (9,2 nghìn tỷ đồng).

Nhóm Ngân hàng chiếm tỷ trọng 43,2% với tổng giá trị phát hành đạt 63,6 nghìn tỷ đồng (-36,9% so với cùng kỳ). Lãi suất bình quân gia quyền ở mức 8,3%/năm, kỳ hạn bình quân 4,8 năm.

Các ngân hàng có giá trị phát hành lớn nhất gồm: TCB (16 nghìn tỷ đồng), MBB (10,8 nghìn tỷ đồng) và OCB (5,9 nghìn tỷ đồng).

Ước khoảng 30,9 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn trong quý 3/2026. Theo đó, MBS ước tính khoảng 30,9 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn trong quý 3/2026, giảm 47% so với cùng kỳ, tập trung chủ yếu ở nhóm Bất động sản với khoảng 61%, tương đương 18,9 nghìn tỷ đồng.

Về tình hình chậm trả, tháng 5 ghi nhận 2 mã trái phiếu chậm thanh toán gốc/lãi với giá trị chậm trả gần 213 tỷ đồng. Lũy kế đến hết tháng 5, tổng giá trị phát hành của các trái phiếu đang chậm thực hiện nghĩa vụ thanh toán ước đạt khoảng 31,5 nghìn tỷ đồng, tương đương khoảng 2,3% dư nợ trái phiếu doanh nghiệp toàn thị trường.

Giá trị trái phiếu doanh nghiệp mua lại trước hạn trong tháng 5 đạt khoảng 39,7 nghìn tỷ đồng (+82,5% so với cùng kỳ).

Nhóm Ngân hàng chiếm 93,7% với giá trị mua lại khoảng 37,2 nghìn tỷ đồng (gấp 3,5 lần so với cùng kỳ). Nhóm Bất động sản ghi nhận giá trị mua lại 2,4 nghìn tỷ đồng (-77,4% so với cùng kỳ), chiếm 6,2% tổng giá trị mua lại trong tháng.

Lũy kế 5 tháng đầu năm 2026, khoảng 81,6 nghìn tỷ đồng trái phiếu doanh nghiệp đã được mua lại trước hạn (+32,8% so với cùng kỳ), với đóng góp chủ yếu đến từ giá trị mua lại của nhóm Ngân hàng (chiếm 80,6% tổng giá trị mua lại, +211% so với cùng kỳ).

Bài liên quan

Blog chứng khoán: Thị trường lại “méo”, cơ hội tích lũy giá thấp

Phản ứng ngược rõ ràng của nhà đầu tư hôm nay và thanh khoản sụt giảm trở lại xác nhận tâm lý vẫn chưa ổn định. Nếu tách bạch sự nhiễu loạn của điểm số thì diễn biến điều chỉnh cũng chỉ ở mức thông thường.

Dòng tiền “co lại”, thanh khoản cực thấp, khối ngoại rút ròng ngàn tỷ

Trạng thái “xanh vỏ đỏ lòng” đã khiến nhà đầu tư thận trọng hơn trong phiên chiều. Thanh khoản khớp lệnh hai sàn sụt giảm gần 8% so với buổi sáng, trong khi mặt bằng giá cổ phiếu thấp hơn. Hoạt động tái cơ cấu của khối ngoại cũng gia tăng sức ép khi bán ra chiếm gần 17,8% tổng giao dịch HoSE.

Điểm danh 3 cổ phiếu ngân hàng được đánh giá tiềm năng nhất khi lãi suất đi ngang

Mặt bằng lãi suất nhiều khả năng tiếp tục đi ngang trong vài tháng tới. Khả năng giảm là khó vì nhu cầu vốn hiện hữu vẫn cao, nhưng rủi ro tăng cũng được hạn chế nhờ định hướng điều hành của Ngân hàng Nhà nước.

Dự báo FED giữ nguyên lãi suất trong năm 2026

KBSV nghiêng về khả năng Fed giữ nguyên lãi suất trong năm 2026 và có thể tăng lãi suất vào năm 2027, dựa trên hai lý do.

Trụ “kích” chỉ số tăng bùng nổ, thị trường vẫn “thờ ơ”

Diễn biến sụt giảm mạnh của chứng khoán thế giới đêm qua ảnh hưởng đáng kể đến giao dịch sáng nay, nhưng không ảnh hưởng tới VN-Index. Chỉ số kết phiên tăng bùng nổ 1,62%, tiếc rằng hầu hết do các trụ kéo lên. Trong khi đó độ rộng xác nhận phần còn lại sụt giảm áp đảo.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...