-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Dòng tiền toàn cầu vào Mỹ thận trọng hơn do lo ngại Fed tăng lãi suất

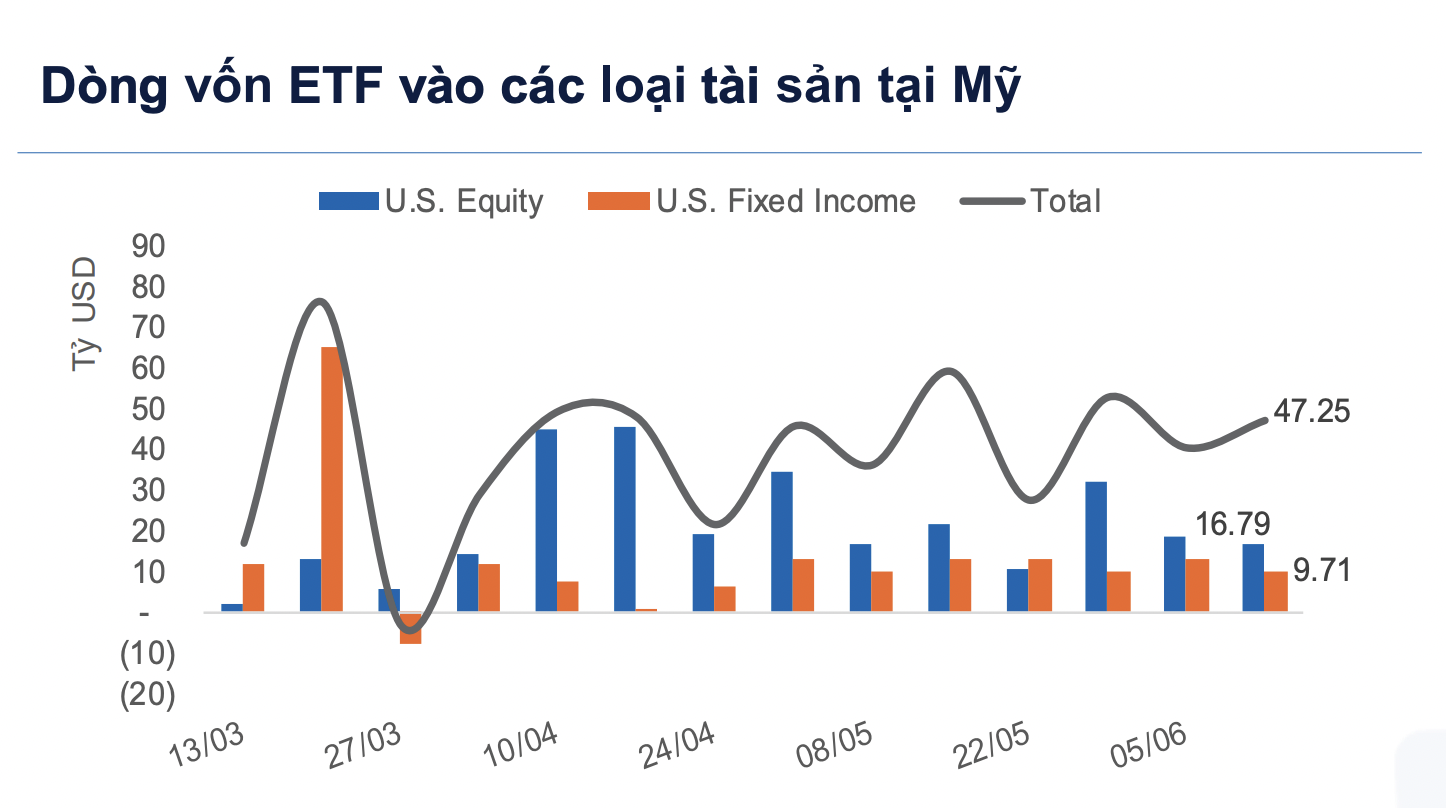

Dòng vốn vào các quỹ hoán đổi danh mục (ETF) cổ phiếu Mỹ vẫn duy trì trạng thái hút ròng với hơn 16,7 tỷ USD (-10% so với tuần trước), đánh dấu tuần suy giảm thứ hai liên tiếp về quy mô dòng vốn.

Thị trường chứng khoán Mỹ ghi nhận diễn biến giảm trong các phiên đầu tuần khi áp lực chốt lời ở nhóm công nghệ vẫn tiếp diễn sau khi dữ liệu Chỉ số giá tiêu dùng (CPI) tiếp tục tăng và đạt mức cao nhất kể từ tháng 5/2023. Tuy nhiên, thị trường đã hồi phục trở lại sau đó khi các dữ liệu ôn hòa hơn, như số đơn xin trợ cấp thất nghiệp tăng so với tháng trước, cho thấy thị trường lao động đã bớt "nóng" hơn trước.

Đà hồi phục tiếp tục được duy trì trong các phiên cuối tuần, giúp chỉ số Nasdaq dẫn đầu nhịp phục hồi với mức tăng 0,7% so với tuần trước (WoW), trong khi chỉ số S&P 500 và Dow Jones Industrial Average (DJIA) tăng lần lượt 0,65% và 0,66% trong tuần qua.

Dòng vốn vào các quỹ hoán đổi danh mục (ETF) cổ phiếu Mỹ vẫn duy trì trạng thái hút ròng với hơn 16,7 tỷ USD (-10% so với tuần trước), đánh dấu tuần suy giảm thứ hai liên tiếp về quy mô dòng vốn.

Theo CME Group, thị trường vẫn đang đặt cược Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục duy trì lãi suất ở mức hiện tại và có thể tăng thêm 25 điểm cơ bản trong cuộc họp tháng 12/2026. Trong khi đó, kênh ETF trái phiếu tại Mỹ cũng suy giảm về quy mô dòng vốn với hơn 9,7 tỷ USD được hút ròng (-25% so với tuần trước).

Điểm nhấn là nhóm ETF cổ phiếu ngoài Mỹ hút ròng hơn 2,1 tỷ USD (+19% so với tuần trước), cho thấy dòng vốn vẫn ưu tiên phân bổ sang các khu vực ngoài Mỹ. Các quỹ ETF trái phiếu ngoài Mỹ cũng được bơm gần 1,1 tỷ USD (-19% so với tuần trước).

Nhóm ETF hàng hóa tiếp tục bị rút ròng gần 1,6 tỷ USD, giảm nhẹ so với tuần trước, phản ánh áp lực rút vốn duy trì tuần thứ tư liên tiếp ở nhóm kim loại quý. Tuy nhiên, lợi suất trái phiếu và chỉ số Dollar Index (DXY) đang có xu hướng chững lại trong các phiên gần đây.

Nhìn chung, dòng vốn vào các cổ phiếu Mỹ, đặc biệt là nhóm trí tuệ nhân tạo (AI) và công nghệ, tiếp tục là điểm nhấn nhưng đang trở nên thận trọng hơn khi quy mô dòng vốn giảm tuần thứ hai liên tiếp. Đồng thời, dòng vốn cũng được phân bổ sang các thị trường ngoài Mỹ như châu Âu và các thị trường phát triển khác trong bối cảnh nhiều ngân hàng trung ương (NHTW) đang có động thái tăng lãi suất, trong khi Mỹ được kỳ vọng sẽ giữ lãi suất ở mức hiện tại.

Tại châu Á, dòng vốn có diễn biến rút ròng là chủ đạo, phản ánh áp lực rút vốn vẫn duy trì trong khu vực. Đài Loan dẫn đầu về giá trị rút ròng với gần 8,5 tỷ USD, tiếp theo là Hàn Quốc với 2,4 tỷ USD và Ấn Độ với 1,2 tỷ USD. Ở chiều ngược lại, Philippines ghi nhận dòng vốn hút ròng nhưng không đáng kể.

Các quỹ ETF tại khu vực Đông Nam Á tiếp tục hút ròng mạnh tuần thứ hai liên tiếp với hơn 181 triệu USD, chủ yếu nhờ Indonesia (93 triệu USD) sau khi quốc gia này tăng lãi suất thêm 25 điểm cơ bản (bps) vào ngày 09/06/2026. Singapore và Thái Lan cũng ghi nhận dòng vốn hút ròng tích cực với lần lượt 51 triệu USD và 61 triệu USD. Ngược lại, Malaysia và Việt Nam ghi nhận dòng vốn rút ròng lần lượt 24 triệu USD và 4 triệu USD.

Dòng vốn vào các quỹ ETF có đầu tư tại Việt Nam đảo chiều sang trạng thái rút ròng ở nhiều quỹ như VanEck (-1,8 triệu USD), E1VFVN30 (-0,3 triệu USD) và Fubon FTSE (-2,7 triệu USD).

Trên thị trường chứng khoán Việt Nam, khối ngoại tiếp tục bán ròng với giá trị 3.100 tỷ đồng. Áp lực bán tập trung chủ yếu vào cổ phiếu VHM (342 tỷ đồng), theo sau là VPB (2.785 tỷ đồng) và MBB (272 tỷ đồng). Ở chiều ngược lại, khối ngoại mua ròng mạnh VNM (151 tỷ đồng), cùng với VCB (+92 tỷ đồng) và VJC (+84 tỷ đồng).

Bài liên quan

Blog chứng khoán: Tâm lý nghi ngờ vẫn mạnh

Một đợt hàng ngắn hạn về đã tạo rung lắc đáng kể trong nhóm midcap và penny – những mã có biên lợi nhuận T+ tốt hơn phần còn lại. Tuy nhiên khả năng chống đỡ của bên mua khá tốt nên phần lớn chỉ điều chỉnh trong biên độ hẹp và độ rộng cuối ngày thể hiện đà tăng giá chiếm ưu thế.

Cổ phiếu phân hóa tích cực, midcap hút tiền mạnh

VN-Index đã giành lại được mốc 1800 điểm trong chiều nay khi các cổ phiếu vốn hóa lớn có diễn biến phục hồi khá tích cực. Dù vậy cả VN-Index lẫn VN30-Index vẫn kết phiên trong sắc đỏ khi dòng tiền hoạt động hưng phấn hơn ở nhóm midcap.

Trụ to lao dốc, VN-Index lại thủng 1800, cổ phiếu vừa và nhỏ “gắng gượng” xanh

Ảnh hưởng của điểm số đang khiến tâm lý thị trường suy yếu. VN-Index sáng nay mất 17,83 điểm tương đương 0,99% so sức nặng của các cổ phiếu trụ. Khả năng duy trì phân hóa đang đặt lên vai nhóm vừa và nhỏ, dù sức ép cũng đã đẩy giá lùi lại đáng kể.

Đồng yên vẫn yếu dù BOJ nâng lãi suất

Dù USD suy yếu, đồng yên Nhật vẫn đang mất giá so với USD, trượt sâu hơn xuống dưới ngưỡng có thể khiến Bộ Tài chính Nhật Bản can thiệp vào thị trường ngoại hối...

Ba kịch bản mới nhất cho giá dầu theo thỏa thuận hòa bình Mỹ - Iran

Kỳ vọng đà phục hồi của chỉ số VN-Index sẽ được hỗ trợ bởi giá dầu giảm, tình hình lạm phát ổn định và Ngân hàng Nhà nước có dư địa nới lỏng chính sách tiền tệ, hạ lãi suất.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Kịp thời ngăn chặn, thu giữ 1.400 viên ma tuý

Kịp thời ngăn chặn, thu giữ 1.400 viên ma tuý

1.400 viên ma tuý vừa được lực lượng chức năng kịp thời phát hiện, ngăn chặn khi đang trong quá trình tiêu thụ. Trong đó có 1.200 viên hồng phiến do hai thiếu niên quốc tịch Lào vận chuyển.

Kịp thời ngăn chặn, thu giữ 1.400 viên ma tuý

1.400 viên ma tuý vừa được lực lượng chức năng kịp thời phát hiện, ngăn chặn khi đang trong quá trình tiêu thụ. Trong đó có 1.200 viên hồng phiến do hai thiếu niên quốc tịch Lào vận chuyển.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...