Thứ Hai, 10/08/2026

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

-

-------@vneconomy.vn

-------@vneconomy.vn

Doanh nghiệp bảo hiểm “bắt nhịp” với IFRS 17

Chuẩn mực báo cáo tài chính quốc tế (IFRS) 17 – Hợp đồng bảo hiểm chính thức có hiệu lực từ ngày 01/01/2023 sẽ có ảnh hưởng toàn diện đến quy trình kinh doanh của doanh nghiệp bảo hiểm. Điều này đòi hỏi các doanh nghiệp Việt Nam phải có sự chuẩn bị ngay từ bây giờ để bắt nhịp với sự thay đổi của thị trường và yêu cầu tuân thủ...

Để bắt kịp các thay đổi của ngành bảo hiểm trên toàn cầu và tiếp cận với các chuẩn mực quốc tế, IFRS 17 được ban hành vào ngày 18/05/2017 và sửa đổi vào ngày 25/06/2020, với nhiều điểm mới so với những chuẩn mực hiện tại.

IFRS 17 VÀ NHỮNG ĐIỂM MỚI

Điểm nổi bật trong IFRS 17 là yêu cầu nhiều ước tính, xét đoán và đánh giá dựa trên thông tin, tình hình cụ thể của từng doanh nghiệp bảo hiểm. Do đó, việc áp dụng chuẩn mực này sẽ ảnh hưởng trực tiếp đến cách thức quản lý hoạt động kinh doanh của doanh nghiệp bảo hiểm ở thời điểm hiện tại và ngược lại.

Về cách thức quản lý hợp đồng bảo hiểm, IFRS 17 yêu cầu phân loại các hợp đồng bảo hiểm theo các nhóm danh mục đồng nhất dựa trên đặc điểm, loại hình, rủi ro hay mức độ sinh lời.

Với yêu cầu này, doanh nghiệp cần phải tiến hành các bước đánh giá đặc điểm danh mục hợp đồng bảo hiểm, lựa chọn các chính sách kế toán để phân loại hợp đồng và mô hình phù hợp. Không chỉ vậy, doanh nghiệp còn cần phải ước tính khả năng sinh lời của hợp đồng ngay từ thời điểm ký kết.

Các chỉ số đo lường hiệu quả hoạt động cũng sẽ thay đổi đáng kể tùy thuộc vào phương pháp chuyển đổi và chính sách kế toán khi áp dụng IFRS 17.

Theo đó, sự thay đổi này có thể ảnh hưởng trực tiếp đến việc xác định kế hoạch, kết quả kinh doanh của doanh nghiệp. Do đó, doanh nghiệp cần cân nhắc kỹ giữa các phương pháp chuyển đổi, thực hiện đánh giá tác động tài chính cũng như có các điều chỉnh hợp lý về hoạt động bảo hiểm.

Đi sâu vào nghiệp vụ bảo hiểm, khả năng định phí bảo hiểm cũng như khẩu vị rủi ro của doanh nghiệp bảo hiểm cũng sẽ ảnh hưởng trực tiếp đến việc xác định rủi ro điều chỉnh trong mô hình đo lường các nghĩa vụ bồi thường theo IFRS 17, sau đó là tính đầy đủ của các quỹ dự phòng nghiệp vụ.

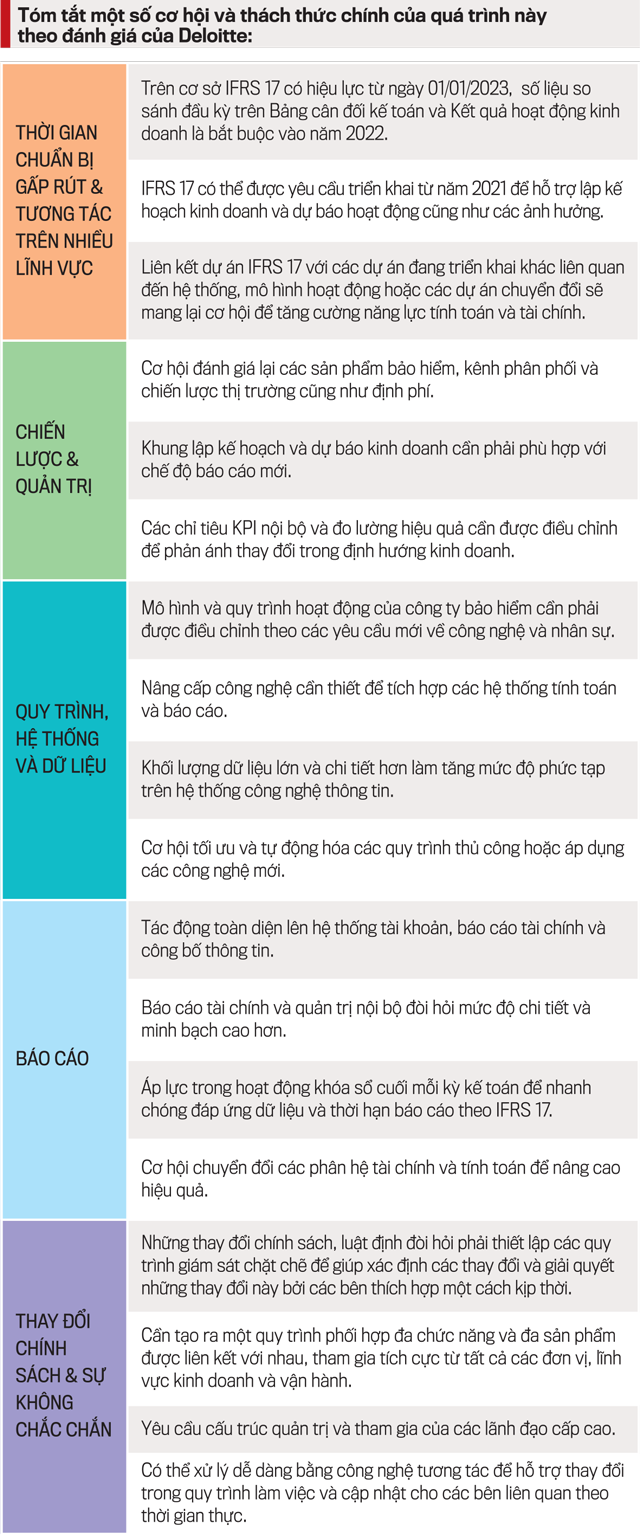

Với những khía cạnh đã phân tích ở trên, việc áp dụng IFRS 17 đem lại nhiều thách thức cũng như cơ hội để nâng cấp năng lực và quy trình trong nhiều mảng hoạt động khác nhau tại doanh nghiệp.

DOANH NGHIỆP BẢO HIỂM CẦN CHUẨN BỊ NHỮNG GÌ?

Các yêu cầu theo IFRS 17 có mức độ phức tạp cao, chi tiết hơn nhiều so với các chuẩn mực và quy định hiện hành tại Việt Nam và có tác động mạnh mẽ đối với doanh nghiệp bảo hiểm, đặc biệt là các doanh nghiệp bảo hiểm nhân thọ.

Để áp dụng IFRS 17, các doanh nghiệp bảo hiểm cần có những thay đổi về mặt quy trình, hệ thống và dữ liệu báo cáo tài chính cũng như năng lực tính toán, định phí. Với xu hướng áp dụng IFRS trong tương lai gần tại Việt Nam, các doanh nghiệp bảo hiểm nên bắt đầu xây dựng kế hoạch thực hiện để đáp ứng các yêu cầu của chuẩn mực, trên cơ sở đánh giá toàn diện từ góc độ tác động tài chính và hoạt động kinh doanh.

Trong đó, có bảy công việc mà doanh nghiệp bảo hiểm cần ưu tiên trong thời gian tới để sẵn sàng cho việc áp dụng IFRS 17:

Một là, tìm hiểu các mô hình, phương pháp và dữ liệu theo yêu cầu của IFRS 17.

Hai là, thực hiện đánh giá tác động tổng thể của IFRS 17 đối với hoạt động của doanh nghiệp.

Ba là, đưa ra các quyết định chiến lược về vốn, quản trị rủi ro, đặc biệt là vấn đề vốn đang còn thiếu hụt trên thị trường Việt Nam.

Bốn là, tuyển dụng và đào tạo các chuyên gia tính toán, tài chính và công nghệ.

Năm là, đầu tư cơ sở hạ tầng công nghệ, hệ thống và phần mềm quản lý bảo hiểm.

Sáu là, thu hút các đối tác nhằm hỗ trợ thực hiện chuyển đổi - các nhà tư vấn và nhà cung cấp công nghệ.

Bảy là, thu thập thông tin cần thiết để tính toán và hồi tố các thông tin so sánh trong quá khứ.

Trong các công việc trên, hệ thống quản lý thông tin dữ liệu lịch sử và khả năng tính toán sẽ là mối quan tâm hàng đầu của doanh nghiệp trong quá trình chuyển đổi sang áp dụng IFRS 17.

Để có được các ước tính chính xác, doanh nghiệp cần thu thập dữ liệu trong khoảng thời gian đủ dài, chi tiết theo nhiều góc độ như: ngành nghề, đơn vị kinh doanh, khách hàng hay theo từng nhà tái bảo hiểm. Không chỉ vậy, các doanh nghiệp cũng phải tính đến yếu tố đầu vào về ngành, kinh tế vĩ mô trong quá trình chuyển đổi và tính toán theo chuẩn mực mới.

-------

(*) Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo Deloitte Việt Nam.

Đề nghị Trung Quốc bảo đảm nguồn cung nhiên liệu hàng không cho Việt Nam

Cục Hàng không Việt Nam đề nghị phía Trung Quốc duy trì nguồn cung nhiên liệu hàng không ổn định nhằm hỗ trợ các hãng bay Việt Nam duy trì hoạt động trong bối cảnh chuỗi cung ứng toàn cầu chịu tác động từ xung đột Trung Đông...

Vốn đầu tư phát triển: Chuyển từ mở rộng quy mô sang nâng cao hiệu quả

Tăng trưởng kinh tế trong kỷ nguyên mới được đặt ra với mục tiêu rất cao, kéo theo yêu cầu phải gia tăng mạnh mẽ nguồn vốn đầu tư cho phát triển. Tuy nhiên, bên cạnh việc mở rộng quy mô vốn đầu tư, yêu cầu nâng cao hiệu quả sử dụng vốn đang trở nên cấp thiết hơn bao giờ hết.

UOB: GDP quý 1 vượt kỳ vọng, triển vọng 2026 giữ nhịp ổn định

Theo UOB, GDP Việt Nam quý 1/2026 tăng 7,83%, vượt kỳ vọng nhờ động lực từ sản xuất, xây dựng và dịch vụ. Tăng trưởng năm 2026 được dự báo duy trì nhịp ổn định trong bối cảnh ngoại thương và FDI tích cực, trong khi các yếu tố lạm phát, năng lượng và địa chính trị vẫn đang được theo dõi...

Đón đọc Tạp chí Kinh tế Việt Nam số 16-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 16-2026 phát hành ngày 20/04/2025 với nhiều chuyên mục hấp dẫn...

Hà Tĩnh đầu tư 700 tỷ đồng mở đường mới, kết nối ven biển và cao tốc

Với tổng mức đầu tư gần 700 tỷ đồng, tuyến đường từ Quốc lộ 1 đến Quốc lộ 15B được kỳ vọng sẽ từng bước tháo gỡ điểm nghẽn hạ tầng, tạo động lực phát triển mới cho các xã ven biển và nâng cao năng lực kết nối liên vùng...

Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức và phát livestream trên nền tảng VnEconomy.vn, FanPage VnEconomy vào lúc 09h00 ngày 17/4/2026...

[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam

[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam

Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức và phát livestream trên nền tảng VnEconomy.vn, FanPage VnEconomy vào lúc 09h00 ngày 17/4/2026...

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...