Chủ Nhật, 09/08/2026

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

-

-------@vneconomy.vn

-------@vneconomy.vn

Quý 3 sẽ đánh dấu sự trở lại "lợi hại" của cổ phiếu bất động sản khu công nghiệp?

Ngành khu công nghiệp sẽ được hưởng lợi từ mặt bằng thuế quan mới – yếu tố góp phần củng cố lợi thế cạnh tranh vốn có của Việt Nam về chi phí, cơ sở hạ tầng và vị trí địa lý chiến lược. Ba cổ phiếu được đánh giá cao trong quý này là SIP, ANV và FMC.

Chứng khoán Rồng Việt vừa có báo cáo cập nhật triển vọng thị trường chứng khoán trong đó nhấn mạnh bước sang quý mới, môi trường đầu tư ghi nhận nhiều chuyển biến tích cực khi yếu tố bất định từ chính sách thuế quan toàn cầu dần được giảm thiểu.

Việc Tổng thống Mỹ Donald Trump ký sắc lệnh áp thuế đối ứng với hàng hóa từ nhiều quốc gia – trong đó mức thuế với Việt Nam giảm mạnh từ 46% xuống còn 20% – đã tạo ra một “mức trần” mới cho các vòng đàm phán chi tiết tiếp theo.

Mức thuế mới này không chỉ thấp hơn đáng kể so với mức đưa ra trước đó mà còn tương đương với các nước trong khu vực Đông Nam Á, và thấp hơn so với những quốc gia cạnh tranh trực tiếp như Trung Quốc hay Ấn Độ. Điều này giúp Việt Nam lấy lại lợi thế cạnh tranh về chi phí, hạ tầng và vị trí địa lý trong cuộc đua thu hút đơn hàng và dòng vốn FDI, đặc biệt trong trung và dài hạn.

Trong ngắn hạn, động thái giảm thuế cũng là cú hích đáng kể cho hoạt động xuất nhập khẩu, giúp ổn định luồng vốn và giải tỏa áp lực cho các chính sách điều hành đang trong xu hướng hỗ trợ tăng trưởng kinh tế.

Dù vậy, việc Mỹ siết chặt quy định với hàng hóa “chuyển tải” – nhằm ngăn chặn việc hàng hóa Trung Quốc đội lốt xuất xứ nước thứ ba – sẽ đặt ra thách thức ngắn hạn cho các doanh nghiệp Việt Nam có tỷ lệ phụ thuộc lớn vào nguồn cung nhập khẩu. Tuy nhiên, đây là rủi ro mang tính khu vực, ảnh hưởng đến nhiều quốc gia có liên kết chặt với chuỗi cung ứng Trung Quốc.

Từ góc nhìn dài hạn, đây cũng là cơ hội để Việt Nam thu hút dòng vốn chuyển dịch khỏi Trung Quốc, qua đó từng bước hoàn thiện chuỗi giá trị sản xuất và phát triển ngành công nghiệp phụ trợ nội địa.

Nhìn ra bên ngoài, việc thuế quan mới cao hơn 10% so với trước đàm phán sẽ khiến các nhà nhập khẩu Mỹ điều chỉnh tăng giá bán hàng hóa, trực tiếp ảnh hưởng đến người tiêu dùng. Lạm phát lõi (Core PCE) có dấu hiệu tăng trở lại, khiến khả năng FED cắt giảm lãi suất bị trì hoãn.

Tuy nhiên, với tỷ lệ thất nghiệp tại Mỹ đang có xu hướng gia tăng, FED có thể buộc phải cân nhắc lại chính sách tiền tệ nhằm ổn định thị trường lao động và duy trì đà phục hồi. Việc FED duy trì lập trường thận trọng và có phần lạc nhịp với kỳ vọng thị trường có thể tạo ra rủi ro định giá cho các tài sản tài chính toàn cầu.

Về triển vọng kinh doanh, các động lực như kích cầu nội địa, hoạt động xuất khẩu ổn định, giải ngân đầu tư công mạnh và tăng trưởng tín dụng được đẩy mạnh sẽ là các yếu tố chính hỗ trợ cho tăng trưởng lợi nhuận của doanh nghiệp niêm yết trong các quý tới.

VDSC ước tính trong quý 3/2025, lợi nhuận toàn thị trường sẽ tăng khoảng 14% so với cùng kỳ năm trước, với sự đóng góp chính từ nhóm ngân hàng và các doanh nghiệp phi tài chính. Nhóm bất động sản dự kiến sẽ không còn giữ vai trò dẫn dắt do đã hết hiệu ứng nền cao từ các khoản lợi nhuận bất thường trong cùng kỳ năm trước.

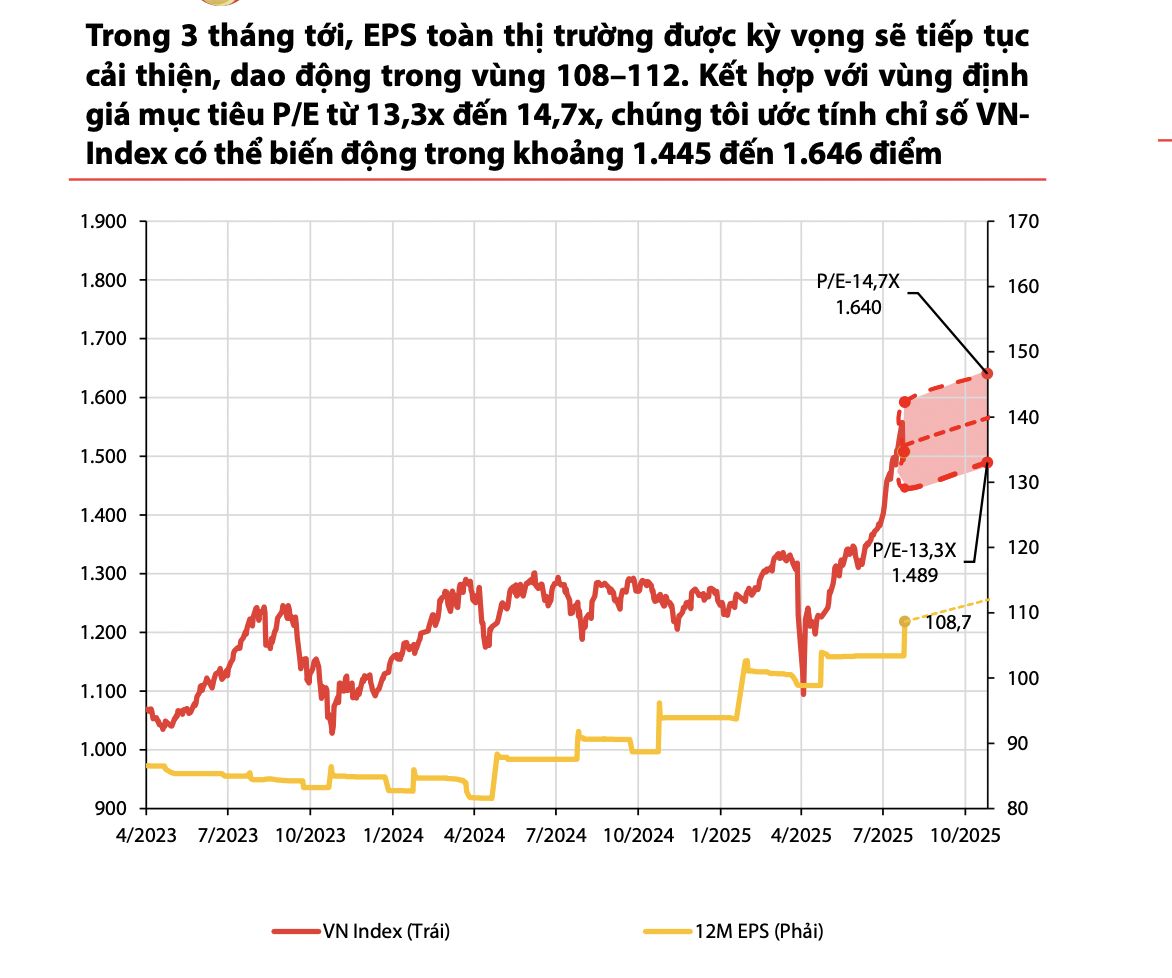

Tính đến cuối quý 2/2025, EPS lũy kế 4 quý gần nhất của VN-Index đạt khoảng 108,7 đồng/cổ phiếu và được kỳ vọng sẽ tiếp tục cải thiện lên mức 112 đồng. Mức định giá P/E thị trường nhờ đó đã giảm còn 13,8 lần (tính tại ngày 31/7/2025), phản ánh sự hấp dẫn tương đối trong bối cảnh thanh khoản tiếp tục được hỗ trợ bởi chính sách tiền tệ và kỳ vọng nâng hạng thị trường.

Với các yếu tố trên, VDSC duy trì vùng định giá mục tiêu P/E từ 13,3x đến 14,7x, tương ứng vùng điểm số giao dịch của VN-Index trong 3 tháng tới nằm trong khoảng 1.445 – 1.646 điểm.

VDSC tiếp tục duy trì quan điểm giữ tỷ trọng cao đối với tài sản cổ phiếu niêm yết, đặc biệt tập trung vào nhóm doanh nghiệp có khả năng mở rộng quy mô hoạt động và sức chống chịu lạm phát tốt. Trong bối cảnh thanh khoản đang là yếu tố trọng tâm hỗ trợ điểm số thị trường, dòng vốn có xu hướng tiếp tục luân chuyển mạnh mẽ vào các cổ phiếu có tiềm năng tăng trưởng.

Với những diễn biến mới liên quan đến chính sách thuế quan, VDSC cũng cho rằng đây là thời điểm thích hợp để điều chỉnh cơ cấu danh mục theo hướng tiếp cận thêm các nhóm ngành có kỳ vọng cải thiện tích cực nhưng định giá chưa phản ánh đầy đủ.

Trong đó, khu công nghiệp và thủy sản là hai ngành nổi bật được kỳ vọng sẽ hưởng lợi rõ nét. Cụ thể, triển vọng xuất khẩu thủy sản sang thị trường Mỹ nhiều khả năng sẽ không bị ảnh hưởng đáng kể do đặc thù sản phẩm ở phân khúc giá thấp, chuỗi cung ứng ngắn và ít phụ thuộc vào bên ngoài.

Ngành khu công nghiệp, trong khi đó, sẽ được hưởng lợi từ mặt bằng thuế quan mới – yếu tố góp phần củng cố lợi thế cạnh tranh vốn có của Việt Nam về chi phí, cơ sở hạ tầng và vị trí địa lý chiến lược. Ba cổ phiếu được đánh giá cao trong quý này là SIP, ANV và FMC.

Đọc bài theo từ khoá

Cơ hội cuối tại “Chứng trường huyền thoại 2026”

Giải đấu “Chứng trường huyền thoại 2026” bước vào giai đoạn nước rút nhưng cơ hội vẫn rộng mở. Nhà đầu tư vẫn có thể tham gia, bứt tốc và chinh phục loạt giải thưởng giá trị.

Áp lực chi phí mua điện đầu vào tăng từ quý 2/2026

Bắt đầu từ Quý 2/2026, Chứng khoán Rồng Việt cho rằng giá điện thị trường toàn phần (FMP) sẽ dần tăng do không còn nguồn cung thủy điện dồi dào như trong Quý 2 và Quý 3/2025.

Xu thế dòng tiền: Áp lực rung lắc mạnh là cơ hội lựa chọn cổ phiếu

VN-Index đã có một tuần tăng trưởng khá ấn tượng hơn 4% và vượt qua ngưỡng kháng cự tâm lý 1800 điểm. Tuy nhiên hiện tượng “xanh vỏ đỏ lòng” đang là tín hiệu cho thấy thị trường gặp trạng thái nhiễu do trụ, và chỉ số không còn là cơ sở để ra quyết định.

VN-Index tăng mạnh, hướng tới kháng cự 1865-1880 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 20-24/4/2026

Sẽ phạt nghiêm cá nhân, tổ chức khuyến nghị mua bán cổ phiếu khi chưa được cấp phép

Các tổ chức, cá nhân có hành vi đưa ra báo cáo phân tích và khuyến nghị mua, bán, nắm giữ chứng khoán cho nhà đầu tư khi chưa được Uỷ ban Chứng khoán Nhà nước cấp giấy phép sẽ bị xử lý nghiêm theo quy định pháp luật.

Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức và phát livestream trên nền tảng VnEconomy.vn, FanPage VnEconomy vào lúc 09h00 ngày 17/4/2026...

[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam

[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam

Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức và phát livestream trên nền tảng VnEconomy.vn, FanPage VnEconomy vào lúc 09h00 ngày 17/4/2026...

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...