Chuyên mục đặc biệt

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Nợ xấu, nợ cần chú ý và khoản phải thu cùng “phình” lên ở nhiều ngân hàng

Diễn biến chất lượng tài sản trong quý I/2026 đang trở thành biến số được thị trường theo dõi đối với triển vọng lợi nhuận ngân hàng, khi nợ xấu, nợ nhóm 2 và lãi, phí phải thu tăng tại nhiều ngân hàng trong bối cảnh tỷ lệ bao phủ nợ xấu giảm. Đáng chú ý, một số trường hợp như TPBank, Bac A Bank, VietBank hay PGBank đồng thời ghi nhận nhiều chỉ tiêu biến động cùng chiều, trong khi Sacombank, Saigonbank tiếp tục nằm trong nhóm có tỷ lệ nợ xấu hoặc nợ cần chú ý ở mức cao của hệ thống…

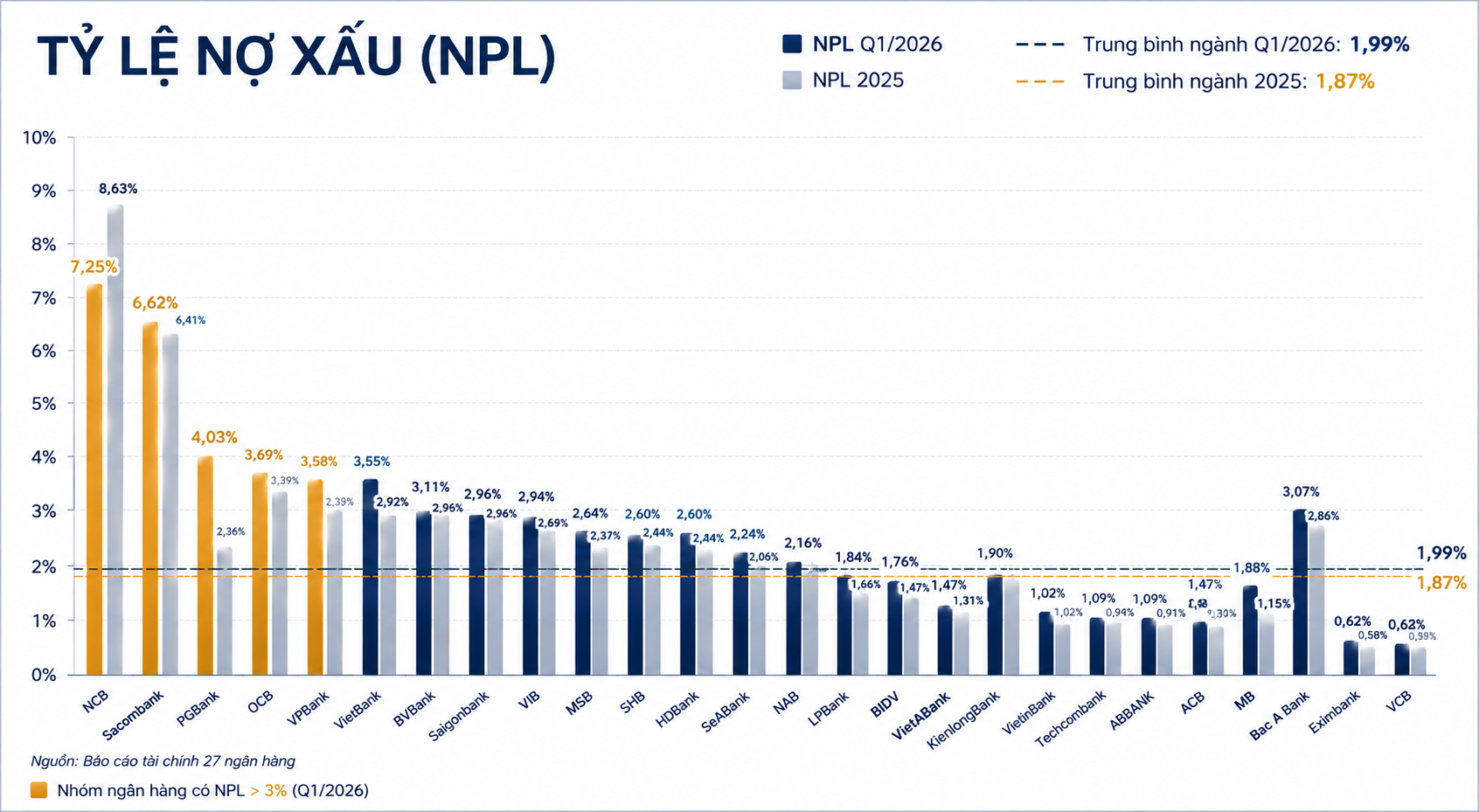

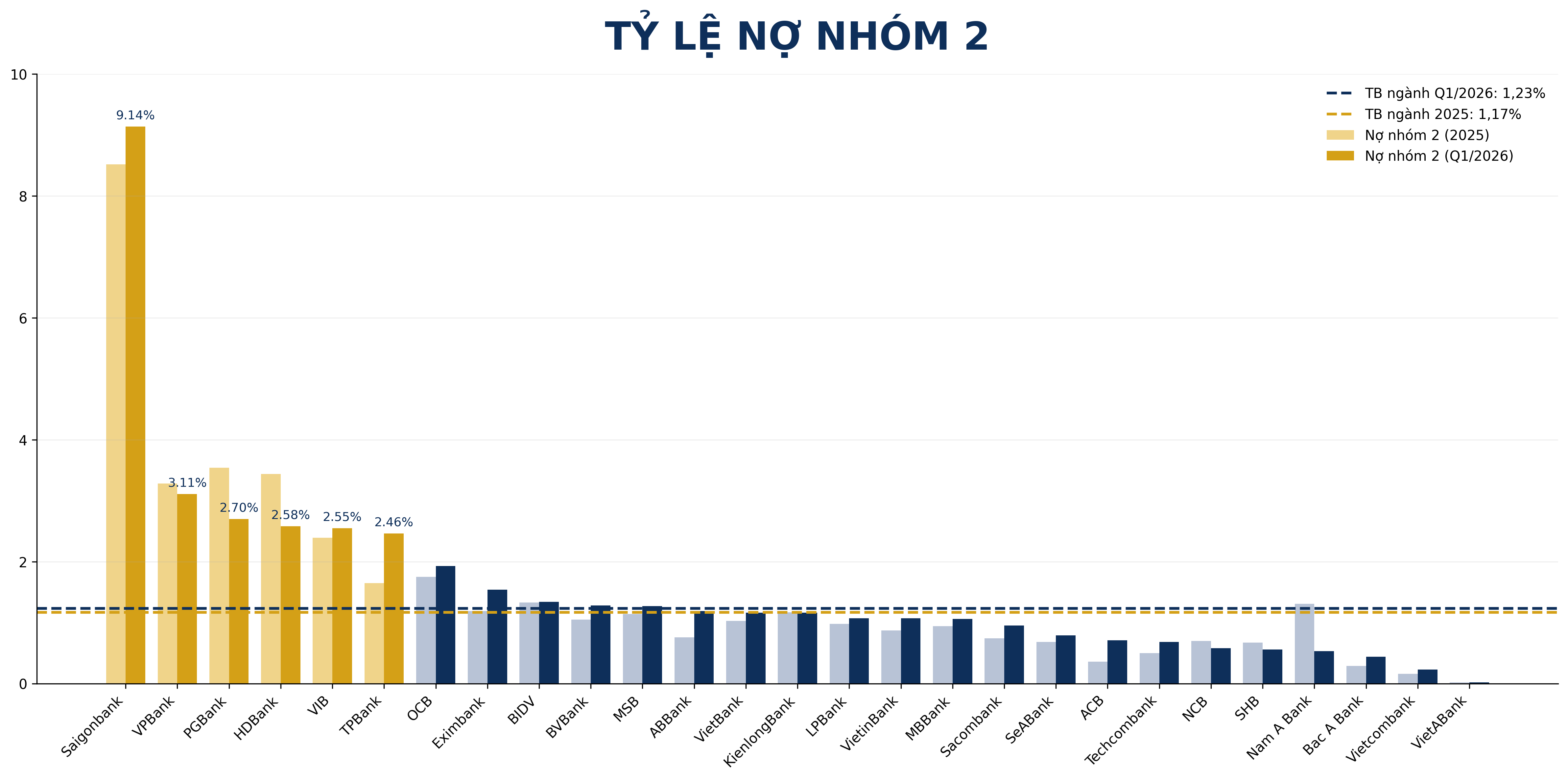

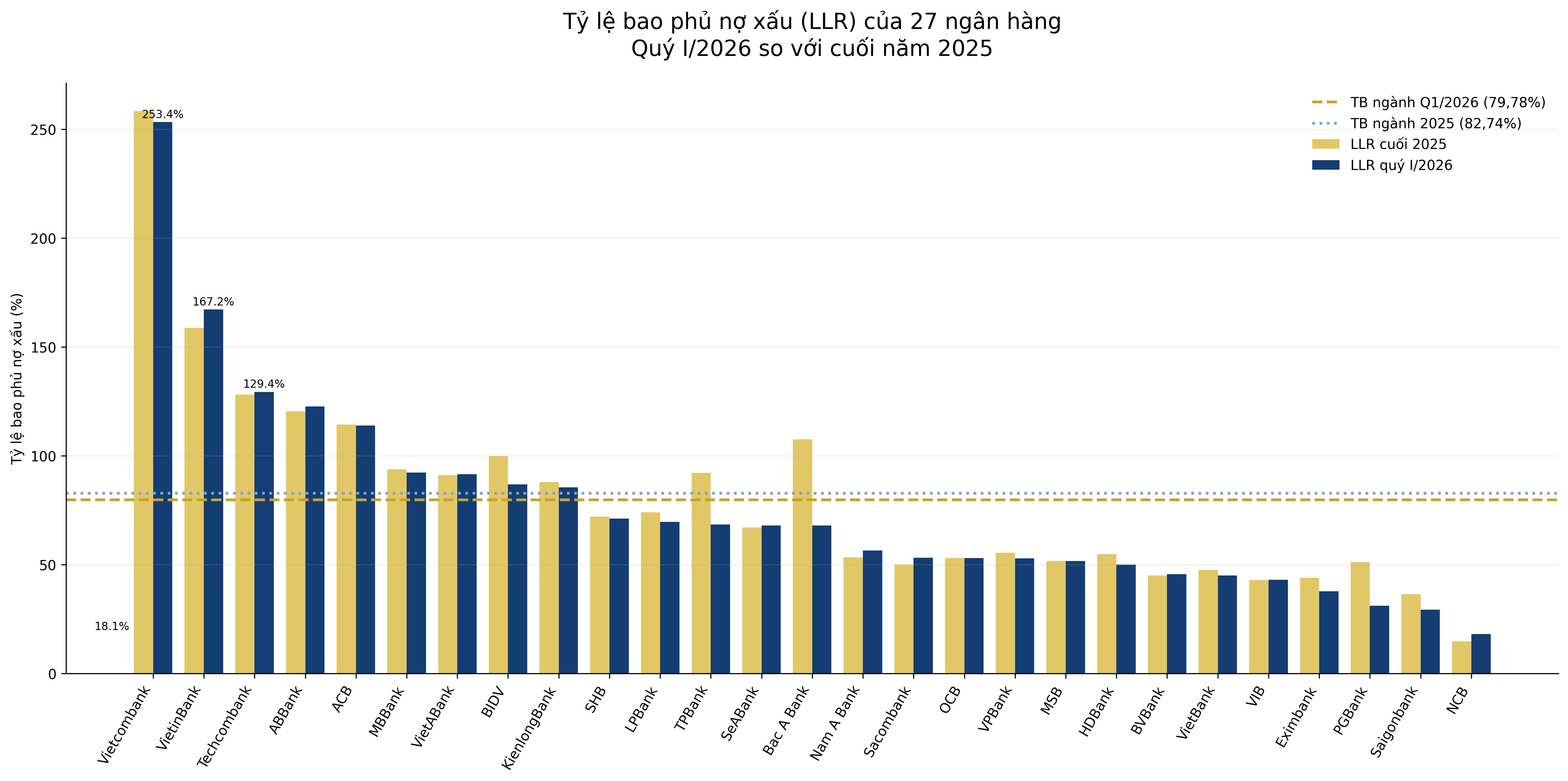

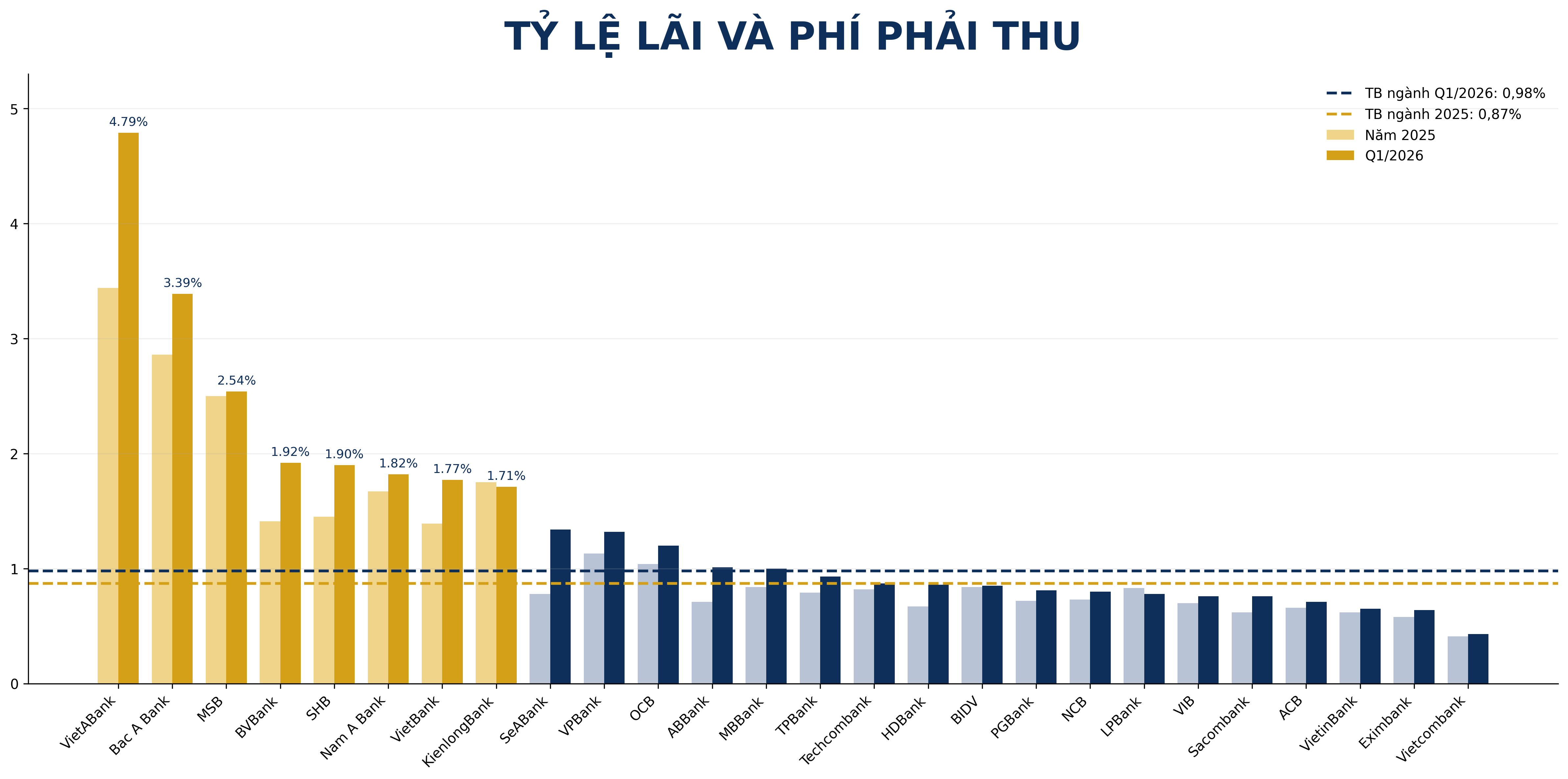

Dữ liệu từ báo cáo tài chính của 27 ngân hàng cho thấy tỷ lệ nợ xấu (NPL) bình quân ngành tăng từ 1,87% lên 1,99%, tương ứng tăng 0,12 điểm phần trăm (đpt). Trong khi đó, tỷ lệ nợ cần chú ý (nợ nhóm 2) tăng từ 1,17% lên 1,23% (+0,06 đpt). Đồng thời, tỷ lệ lãi và phí phải thu trên tổng tài sản tăng từ 0,87% lên 0,98% (+0,11 đpt), phản ánh quy mô các khoản thu nhập đã hạch toán nhưng chưa thực thu tiếp tục gia tăng tại nhiều ngân hàng.

Ở chiều ngược lại, tỷ lệ bao phủ nợ xấu (LLR) toàn ngành giảm từ 82,74% xuống 79,78%, tương ứng giảm gần 3 đpt. Trong 27 ngân hàng khảo sát, có 19 nhà băng ghi nhận tỷ lệ nợ xấu tăng, 20 ngân hàng có nợ nhóm 2 tăng và 16 ngân hàng chứng kiến tỷ lệ bao phủ nợ xấu suy giảm trong quý đầu năm.

Trong nhóm ngân hàng có nhiều chỉ báo biến động đáng chú ý, TPBank nổi bật khi đồng thời ghi nhận nợ xấu tăng 0,56 điểm phần trăm, nợ nhóm 2 tăng mạnh nhất hệ thống (+0,81 điểm phần trăm), trong khi tỷ lệ bao phủ nợ xấu giảm 23,8 điểm phần trăm.

Bac A Bank cũng gây chú ý với mức tăng nợ xấu 0,73 điểm phần trăm, lãi và phí phải thu tăng 0,53 điểm phần trăm, trong khi LLR giảm mạnh nhất nhóm khảo sát (-39,59 điểm phần trăm).

PGBank là ngân hàng ghi nhận mức tăng nợ xấu mạnh nhất hệ thống trong quý I khi tỷ lệ NPL tăng 1,67 điểm phần trăm, từ 2,36% lên 4,03%. Điểm đáng chú ý là diễn biến này xảy ra đồng thời với việc tỷ lệ bao phủ nợ xấu giảm mạnh 20,1 điểm phần trăm xuống 31,15% – thuộc nhóm thấp nhất hệ thống. Dù nợ nhóm 2 giảm từ 3,54% xuống 2,7% nhưng tỷ lệ lãi và phí phải thu tiếp tục tăng nhẹ từ 0,72% lên 0,81%, cho thấy chất lượng dòng tiền thu nợ vẫn cần thêm thời gian quan sát.

Tại VietBank, diễn biến chất lượng tài sản trong quý 1/2026 cho thấy áp lực tín dụng có xu hướng gia tăng rõ hơn so với mặt bằng chung. Tỷ lệ nợ xấu (NPL) tăng 0,43 điểm phần trăm, từ 2,92% lên 3,35% – thuộc nhóm có mức tăng mạnh trong hệ thống và đồng thời đưa ngân hàng vào nhóm có tỷ lệ nợ xấu trên 3%. Cùng lúc, tỷ lệ nợ cần chú ý (nợ nhóm 2) tăng từ 1,03% lên 1,16%, cho thấy áp lực hình thành nợ xấu mới vẫn hiện hữu thay vì chỉ đến từ xử lý các khoản nợ cũ.

Đáng chú ý hơn, tỷ lệ lãi và phí phải thu trên tổng tài sản của VietBank tăng khá mạnh 0,38 điểm phần trăm, từ 1,39% lên 1,77% – thuộc nhóm tăng cao nhất hệ thống. Diễn biến này cho thấy quy mô các khoản thu nhập đã hạch toán nhưng chưa thu tiền tiếp tục mở rộng, trong bối cảnh chất lượng tài sản đồng thời chịu sức ép.

Trong khi đó, tỷ lệ bao phủ nợ xấu (LLR) của VietBank giảm từ 47,63% xuống 45,06%, tương ứng giảm 2,57 điểm phần trăm và tiếp tục nằm ở mức tương đối thấp so với mặt bằng nhiều ngân hàng niêm yết. Việc nợ xấu, nợ nhóm 2 và lãi, phí phải thu cùng tăng trong khi bộ đệm dự phòng suy giảm cho thấy chất lượng tài sản tại VietBank là trường hợp cần theo dõi kỹ hơn trong các quý tới, đặc biệt nếu áp lực chuyển nhóm nợ tiếp diễn.

Sacombank tiếp tục là trường hợp cần theo dõi khi tỷ lệ nợ xấu duy trì ở mức cao 6,62% – thuộc nhóm cao nhất hệ thống và tăng thêm 0,21 điểm phần trăm so với cuối năm 2025. Đồng thời, nợ nhóm 2 tăng từ 0,74% lên 0,95%, phản ánh áp lực tín dụng chưa hoàn toàn lắng xuống. Dù ngân hàng đã tăng tỷ lệ bao phủ nợ xấu thêm 3,24 điểm phần trăm lên 53,21%, mức dự phòng này vẫn tương đối thấp nếu đặt trong tương quan với quy mô nợ xấu hiện hữu.

Tại Saigonbank, nợ nhóm 2 tăng lên 9,14% – cao nhất hệ thống, đồng thời nợ xấu tăng lên 3,52% trong khi LLR giảm còn 29,3%. Sự kết hợp giữa tỷ lệ nợ cần chú ý rất cao và mức bao phủ tương đối mỏng khiến diễn biến chất lượng tài sản của ngân hàng này cần được theo dõi kỹ hơn trong các quý tới.

Như vậy, tại một số ngân hàng ghi nhận đồng thời nợ xấu, nợ nhóm 2 và lãi, phí phải thu cùng tăng trong khi bộ đệm dự phòng suy giảm, triển vọng lợi nhuận trong các quý tới có thể đối mặt áp lực lớn hơn. Đặc biệt, nếu nhu cầu tăng cường trích lập dự phòng gia tăng hoặc chi phí xử lý nợ ở mức cao hơn, dư địa tăng trưởng lợi nhuận của nhóm ngân hàng này có thể bị ảnh hưởng nhất định.

Bài liên quan

Giá vàng hạ nhiệt nhưng khoảng cách giá mua, bán cao bất thường

Trong phiên ngày 6/6, giá vàng miếng và vàng nhẫn sụt đồng loạt từ 3 triệu đến 3,5 triệu đồng/lượng mỗi chiều nhưng biên độ giá bán và mua rất cao, phổ biến đều neo ở ngưỡng 4 triệu đồng/lượng…

Thặng dư thương mại gần 447 triệu USD trong nửa cuối tháng 5

Cán cân thương mại Việt Nam ghi nhận thặng dư gần 447 triệu USD trong nửa cuối tháng 5/2026 sau mức thâm hụt gần 5,7 tỷ USD trong nửa đầu tháng. Tuy nhiên, động lực chính vẫn đến từ khu vực FDI trong khi xu hướng lũy kế vẫn chịu áp lực nhập siêu…

Vietcombank triển khai chương trình đồng hành cùng hộ kinh doanh với ưu đãi lên đến 2,4 tỷ đồng

Tiếp nối các hoạt động đồng hành cùng hộ kinh doanh trong quá trình chuyển đổi số, Vietcombank triển khai chương trình khuyến mại “Có Vietcombank - Rinh quà kỳ tích” với điểm nhấn là cả người bán và người mua đều có cơ hội nhận thưởng khi tham gia giao dịch trong hệ sinh thái thanh toán số của Vietcombank.

Giá vàng lao dốc sau báo cáo việc làm Mỹ, SPDR Gold Trust ồ ạt xả hàng

Giá vàng thế giới giảm mạnh trong phiên giao dịch ngày thứ Sáu (5/6), khi số liệu việc làm tốt hơn dự báo của Mỹ củng cố khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất và kéo đồng USD tăng giá mạnh...

V-Family: Gắn kết gia đình, mở khóa đặc quyền tài chính cùng VietinBank

Trong nhịp sống hiện đại, sự gắn kết gia đình không chỉ đến từ những bữa cơm sum họp hay những chuyến đi cùng nhau; mà còn được vun đắp qua hành trình cùng sẻ chia, đồng hành xây dựng cuộc sống đủ đầy và bền vững.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Bí thư Thành ủy Hải Phòng: Thành phố đủ điều kiện thí điểm mô hình phát triển mới

Bí thư Thành ủy Hải Phòng: Thành phố đủ điều kiện thí điểm mô hình phát triển mới

Chuyển đổi sang mô hình tăng trưởng mới, lấy phát triển khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số làm động lực chính là quan điểm nhất quán hiện nay của Đảng và Nhà nước ta. Với đặc trưng là trung tâm cảng biển, công nghiệp... Hải Phòng có đầy đủ các điều kiện để trở thành địa phương đi đầu trong thí điểm các mô hình phát triển mới.

Bí thư Thành ủy Hải Phòng: Thành phố đủ điều kiện thí điểm mô hình phát triển mới

Chuyển đổi sang mô hình tăng trưởng mới, lấy phát triển khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số làm động lực chính là quan điểm nhất quán hiện nay của Đảng và Nhà nước ta. Với đặc trưng là trung tâm cảng biển, công nghiệp... Hải Phòng có đầy đủ các điều kiện để trở thành địa phương đi đầu trong thí điểm các mô hình phát triển mới.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...