Thứ Tư, 12/08/2026

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

-

-------@vneconomy.vn

-------@vneconomy.vn

FiinTrade: Dư nợ margin cao nhưng không thể hiện trạng thái rủi ro

Mặc dù quy mô dư nợ margin tại thời điểm cuối quý 1/2024 ở mức cao nhất từ trước đến nay nhưng các tỷ lệ liên quan đến dư nợ margin không thể hiện trạng thái rủi ro lớn giống như giai đoạn đầu năm 2022...

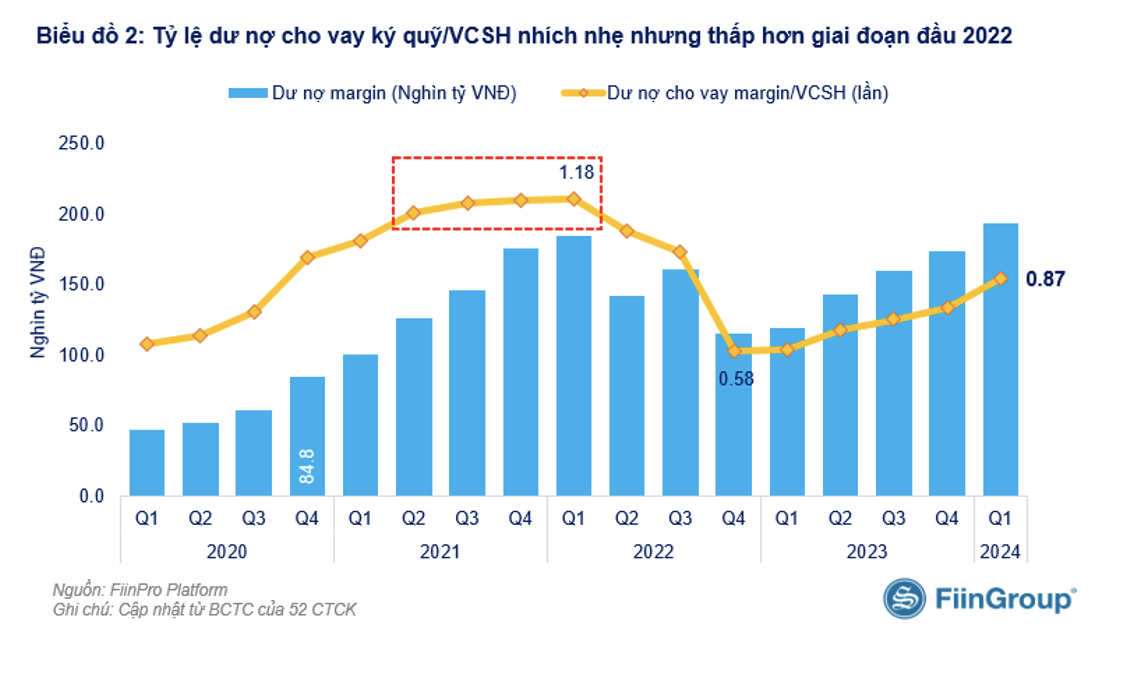

Thống kê của FiinTrade từ báo cáo tài chính quý 1/2024 của 52 công ty chứng khoán đại diện 94% quy mô vốn chủ sở hữu của toàn ngành cho thấy Dư nợ cho vay giao dịch ký quỹ (margin) đạt gần 193,3 nghìn tỷ đồng tại thời điểm cuối quý 1/2024, tăng 62,4% so với cùng kỳ năm trước và 11,2% so với cuối năm 2023.

Quy mô dư nợ margin này đã vượt đỉnh cũ thiết lập đầu năm 2022. Tuy nhiên xét mức độ tương quan giữa Margin và một số các chỉ số liên quan đến Thanh khoản đều đang ở ngưỡng thấp hơn so với giai đoạn đỉnh 2022.

Cụ thể: Tỷ lệ đòn bẩy (Tỷ lệ giữa Margin/Tổng vốn hóa): vẫn đang trong xu hướng giảm nhẹ về mức 7,5% so với mức 7,8% cuối quý 1/2024 và mức đỉnh 8,8% cuối quý 3/2022.

Tỷ lệ dư nợ margin/Giá trị giao dịch bình quân giảm về 7,7 lần cuối quý 1/2024 từ mức 11,3 lần vào cuối năm 2023 nhờ thanh khoản cải thiện mạnh.

Tỷ lệ dư nợ margin/Tổng vốn chủ sở hữu nhích nhẹ lên 0,87 lần tại thời điểm cuối quý 1/2024 từ mức 0,75 lần cuối năm 2023. Mặc dù có xu hướng tăng dần lên tuy nhiên mức này vẫn đang thấp hơn đáng kể so với mức 1,3x của quý 1/2022 nhờ quy mô vốn chủ của các công ty chứng khoán tăng mạnh trong thời gian vừa qua giúp cho công ty chứng khoán có thêm nhiều dư địa để tăng cho vay.

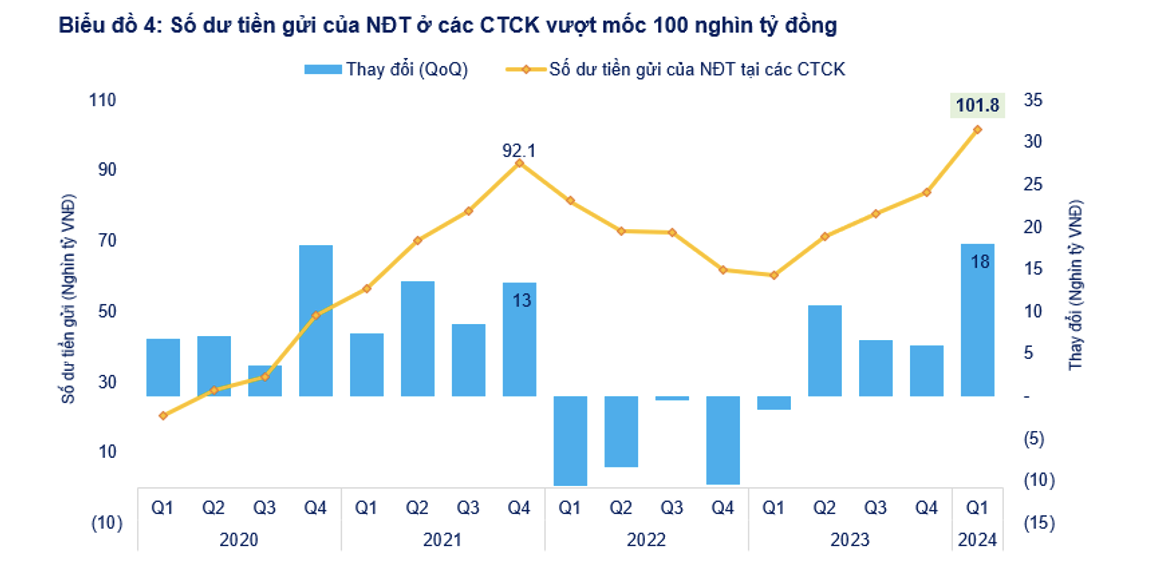

Số dư tiền gửi của nhà đầu tư tại các công ty chứng khoán cũng tăng mạnh hơn 21 nghìn tỷ đồng ( 26%) so với cuối năm 2023 đạt gần 100,8 nghìn tỷ đồng. Đây là mức tăng theo quý mạnh nhất trong 5 năm gần đây.

Trên thị trường, cả cung và cầu margin cùng tăng. Cụ thể, với quy mô vốn chủ sở hữu tăng gần 40 nghìn tỷ ( 22%) từ đầu năm 2023, các công ty chứng khoán còn dư địa để đẩy mạnh vốn đối với hoạt động cho vay margin.

Về phía cầu, số lượng nhà đầu tư mới tham gia thị trường liên tục gia tăng khoảng 1,68 triệu tài khoản mở mới từ đầu năm 2023 đến nay, nâng tổng số lượng tài khoản giao dịch của nhà đầu tư cá nhân lên hơn 7,63 triệu tài khoản vào cuối tháng 3/2024. Trong quý 1/2024, nhà đầu tư cá nhân mua ròng 15,8 nghìn tỷ đồng trên HOSE, gần tương đương lượng margin tăng thêm trong cùng quý 19,4 nghìn tỷ đồng và đây là quý thứ 4 liên tiếp cá nhân mua ròng.

Như vậy, mặc dù quy mô dư nợ margin tại thời điểm cuối quý 1/2024 ở mức cao nhất từ trước đến nay nhưng các tỷ lệ liên quan đến dư nợ margin không thể hiện trạng thái rủi ro lớn giống như giai đoạn đầu năm 2022.

Nhìn lại thời điểm cuối quý 1/2022 khi Vn-Index ở vùng đỉnh lịch sử, thị trường xuất hiện nhiều dấu hiệu rủi ro liên quan đến margin, bao gồm dư nợ margin đạt đỉnh, nguồn tài trợ margin thường ở trạng thái “căng” với tỷ lệ dư nợ margin/vốn chủ sở hữu trên 1,2 lần trong nhiều quý liên tiếp, tỷ lệ đòn bẩy duy trì ở mức cao, số dư tiền gửi của nhà đầu tư bất ngờ giảm hơn 10,7 nghìn tỷ đồng, và thanh khoản giảm mạnh. Thực tế cho thấy áp lực “margin call” có xuất hiện ngay sau đó.

Trong tuần vừa qua, VN-Index ghi nhận mức giảm điểm mạnh nhất trong 2 năm qua, giảm -101,75 điểm tương đương -7,97%. Số lượng cổ phiếu có giá giảm mạnh trên 8% chiếm khoảng 1/3 mã niêm yết trên HOSE. Mức rơi mạnh và trên diện rộng này có thể tạo sức ép lên các tài khoản đang ở trạng thái đòn bẩy cao nếu thị trường tiếp tục xu hướng điều chỉnh trong tuần này.

Trước đó, nhận định về con số margin, ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam cho rằng margin không phải là vấn đề đáng ngại. Câu chuyện margin quay lại nhưng đỉnh cũ của năm 2021-2022 là thời điểm vốn của công ty chứng khoán chưa tăng nhiều, vốn của họ giờ cao chót vót sau đợt tăng vốn ồ ạt vừa rồi thì margin không phải là điều đáng ngại, một khi nguồn dư thừa thì còn thoải mái.

Margin ngoài công ty chứng khoán giờ còn ngân hàng, nhà đầu tư quăng tài sản vào vay ngân hàng lãi suất 6-8% còn rẻ margin, lãi suất thấp cũng là động lực vay margin từ ngân hàng.

Đọc bài theo từ khoá

Cơ hội cuối tại “Chứng trường huyền thoại 2026”

Giải đấu “Chứng trường huyền thoại 2026” bước vào giai đoạn nước rút nhưng cơ hội vẫn rộng mở. Nhà đầu tư vẫn có thể tham gia, bứt tốc và chinh phục loạt giải thưởng giá trị.

Áp lực chi phí mua điện đầu vào tăng từ quý 2/2026

Bắt đầu từ Quý 2/2026, Chứng khoán Rồng Việt cho rằng giá điện thị trường toàn phần (FMP) sẽ dần tăng do không còn nguồn cung thủy điện dồi dào như trong Quý 2 và Quý 3/2025.

Xu thế dòng tiền: Áp lực rung lắc mạnh là cơ hội lựa chọn cổ phiếu

VN-Index đã có một tuần tăng trưởng khá ấn tượng hơn 4% và vượt qua ngưỡng kháng cự tâm lý 1800 điểm. Tuy nhiên hiện tượng “xanh vỏ đỏ lòng” đang là tín hiệu cho thấy thị trường gặp trạng thái nhiễu do trụ, và chỉ số không còn là cơ sở để ra quyết định.

VN-Index tăng mạnh, hướng tới kháng cự 1865-1880 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 20-24/4/2026

Sẽ phạt nghiêm cá nhân, tổ chức khuyến nghị mua bán cổ phiếu khi chưa được cấp phép

Các tổ chức, cá nhân có hành vi đưa ra báo cáo phân tích và khuyến nghị mua, bán, nắm giữ chứng khoán cho nhà đầu tư khi chưa được Uỷ ban Chứng khoán Nhà nước cấp giấy phép sẽ bị xử lý nghiêm theo quy định pháp luật.

Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức và phát livestream trên nền tảng VnEconomy.vn, FanPage VnEconomy vào lúc 09h00 ngày 17/4/2026...

[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam

[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam

Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức và phát livestream trên nền tảng VnEconomy.vn, FanPage VnEconomy vào lúc 09h00 ngày 17/4/2026...

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...