Chuyên mục đặc biệt

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cổ phiếu ngân hàng: Định giá đã về vùng thấp nhưng còn chờ lợi nhuận và kiểm soát nợ xấu

NIM thu hẹp, tốc độ tăng trưởng tín dụng chậm lại và rủi ro nợ xấu gia tăng khi lãi suất thiết lập mặt bằng cao mới là yếu tố khiến nhà đầu tư thận trọng. Dư địa tăng cổ phiếu ngân hàng sẽ phụ thuộc vào khả năng cải thiện ROE và kiểm soát nợ xấu hiệu quả trong năm 2026.

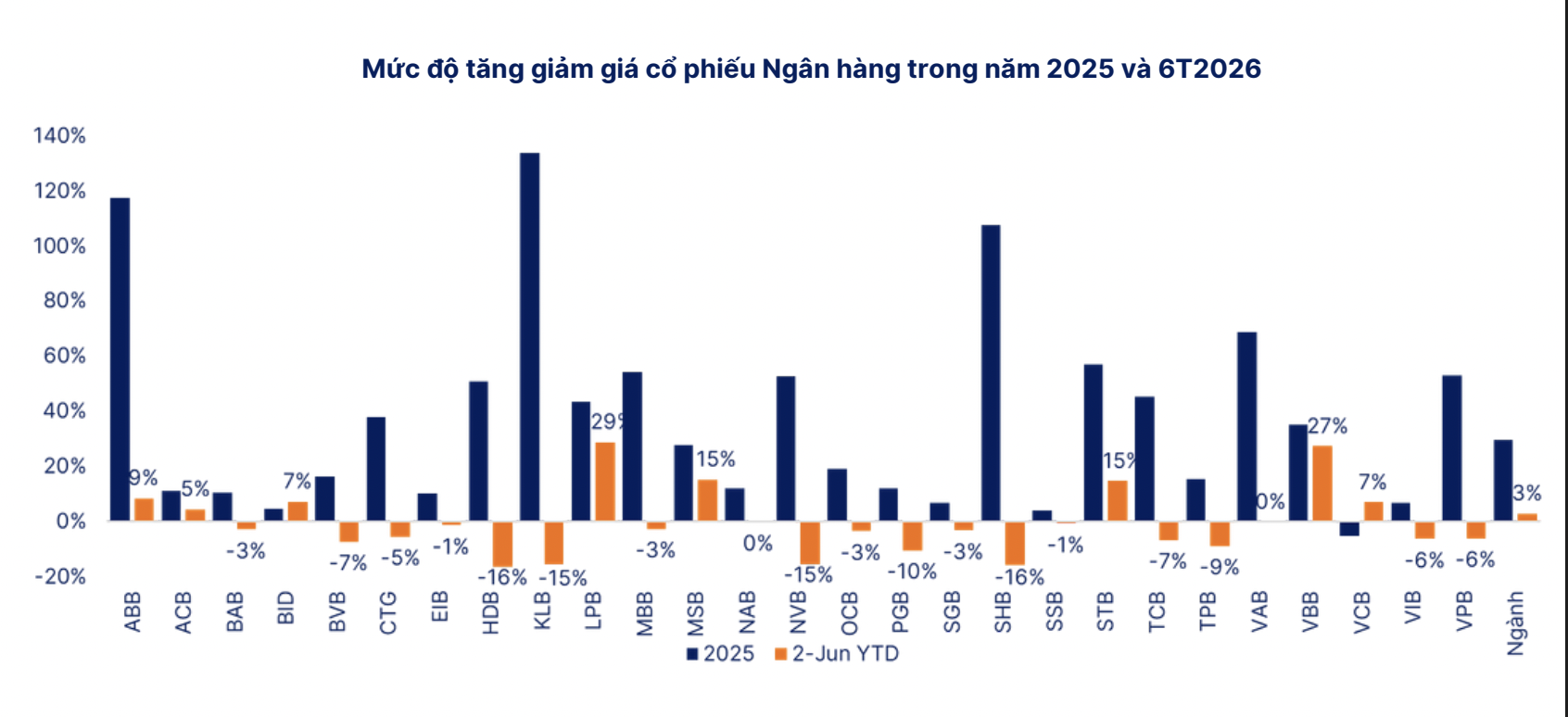

Thống kê cho thấy, tính đến ngày 02/06/2026, chỉ số chung ngành ngân hàng tăng 3% so với cuối năm 2025, mức độ tăng tích cực hơn chỉ số chung VN-Index. Diễn biến tăng chỉ số ngành Ngân hàng được hỗ trợ từ nhóm Ngân hàng Quốc doanh khi nhà đầu tư phản ứng tích cực với Thông tư 79 về phát triển kinh tế nhà nước, sau năm 2025 diễn biến kém tích cực so với ngành.

Đa số cổ phiếu ghi nhận diễn biến giảm hoặc tăng không đáng kể so với cuối năm 2025, trừ một số cổ phiếu như STB, LPB, MSB có thông tin hỗ trợ riêng.

Diễn biến cổ phiếu Ngân hàng thể hiện quan điểm thận trọng của nhà đầu tư trong bối cảnh dòng tiền yếu, bị cạnh tranh bởi tiền gửi tiết kiệm. Triển vọng tăng trưởng lợi nhuận giảm tốc khi NIM thu hẹp, tốc độ tăng trưởng tín dụng chậm lại và rủi ro nợ xấu gia tăng khi lãi suất thiết lập mặt bằng cao mới cũng là yếu tố khiến nhà đầu tư thận trọng với cổ phiếu Ngân hàng, dù hệ số định giá nhóm cổ phiếu Ngân hàng đã về mức thấp hơn so với trung bình 10 năm trở lại đây.

Theo dữ liệu của Chứng khoán SHS, P/B ngành Ngân hàng hiện ở mức 1,5x, tiếp tục giảm xuống dưới mức trung bình giai đoạn 2015- 2026 (1,7x), hiện đã tiến đến giá trị trung bình trừ 1 độ lệch chuẩn (1,4x), thể hiện giá ở vùng thấp tương đối.

Trong 10 năm trở lại đây, chỉ có 3 khoảng thời gian ngắn định giá ngành xuống thấp hơn vùng này vào giai đoạn Covid (tháng 3/2020), sự kiện Vạn Thịnh Phát (tháng 10/2022) và sự kiện thuế quan của chính phủ Mỹ (tháng 4/2025).

Xét chi tiết theo mã cổ phiếu, đa số cổ phiếu ngân hàng đang được giao dịch ở mức P/B tương đương hoặc thấp hơn mức trung bình. Nhóm cổ phiếu Big4 cũng có hệ số định giá sát với trung bình thị trường, so với mức premium thường được ghi nhận trong quá khứ.

Nhận định về triển vọng ngành, SHS cho rằng Ngân hàng Nhà nước dự kiến điều hành chỉ tiêu tăng trưởng tín dụng một cách thận trọng để đảm bảo kiểm soát ổn định vĩ mô với tốc độ tăng trưởng tín dụng chung toàn ngành dự báo khoảng 15-16%.

Tăng trưởng tín dụng giảm tốc so với năm 2025 do nhu cầu tín dụng bị ảnh hưởng bởi mặt bằng lãi suất cho vay tăng cao và động lực tăng trưởng truyền thống là bất động sản bị giới hạn.

NIM quý 1/2026 toàn ngành đã giảm xuống gần mức thấp nhất đã ghi nhận tại năm 2014 (2,85%). Diễn biến lợi suất tài sản có sinh lời theo xu hướng tăng cho thấy Ngân hàng đang dịch chuyển chi phí đầu vào sang lãi suất cho vay.

Thống kê tại thời điểm cuối Q1/2026, đa số các khoản cho vay khách hàng sẽ được điều chỉnh lãi suất trong thời gian từ 1-6 tháng, hỗ trợ xu hướng cải thiện của lợi suất tài sản có sinh lời. Hạn mức tăng trưởng tín dụng thấp hơn cũng góp phần định hướng hệ thống ngân hàng tái cơ cấu danh mục tín dụng theo hướng ưu tiên các sản phẩm có biên sinh lời cao.

NIM toàn hệ thống kỳ vọng tiếp tục chịu áp lực trong Q2/2026 và ổn định trong nửa cuối năm khi lãi suất khoản cho vay được điều chỉnh theo kỳ tính lãi và tăng trưởng tín dụng chậm lại thúc đẩy hệ thống. Ngân hàng ưu tiên dòng tín dụng vào các lĩnh vực có NIM cao hơn. Một số Ngân hàng có lợi thế về nguồn vốn kỳ vọng có NIM mở rộng nhẹ.

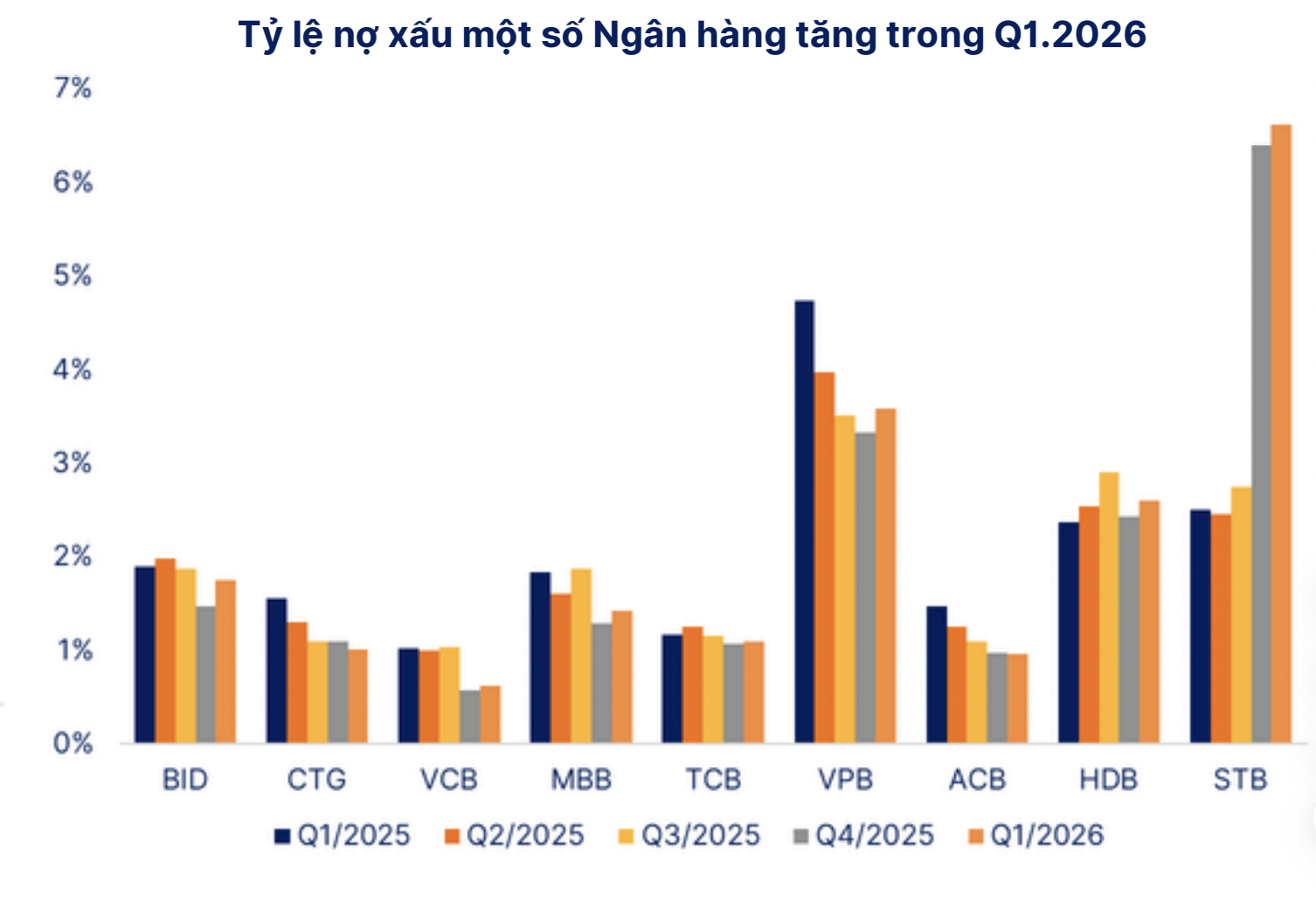

Về tỷ lệ nợ xấu, SHS đánh giá thận trọng về chất lượng tài sản toàn hệ thống trước áp lực tăng lãi suất cho vay. Tỷ lệ bao phủ nợ xấu giảm thấp trong bối cảnh rủi ro nợ xấu tăng khiến chi phí tín dụng có thể tăng nhẹ nhằm cải thiện bộ đệm dự phòng. Các ngân hàng có chất lượng tài sản tốt sẽ được đánh giá cao hơn trong giai đoạn này.

Tốc độ tăng trưởng lợi nhuận trước thuế của danh mục ngân hàng theo dõi được dự báo đạt 16-18%, với thu nhập lãi thuần là động lực chính.

Định giá xuống vùng an toàn của ngành trong khoảng 10 năm trở lại đây. Áp lực từ chính sách tiền tệ thận trọng, lãi suất gia tăng và xung đột địa chính trị đã khiến định giá ngành Ngân hàng liên tục điều chỉnh giảm từ trong giai đoạn quý 4/2025 và đầu năm 2026.

SHS kỳ vọng xu hướng định giá ngành trong năm 2026 tiếp tục dao động trong biên độ hẹp quanh mức +/-1 độ lệch chuẩn so với trung bình 10 năm (từ 1,4-2,0 lần) khi triển vọng tăng trưởng lợi nhuận giảm tốc khi NIM thu hẹp, tốc độ tăng trưởng tín dụng chậm lại và rủi ro nợ xấu gia tăng khi lãi suất thiết lập mặt bằng cao mới là yếu tố khiến nhà đầu tư thận trọng. Dư địa tăng sẽ phụ thuộc vào khả năng cải thiện ROE và kiểm soát nợ xấu hiệu quả trong năm 2026.

Bài liên quan

Chứng khoán Mỹ “đỏ lửa” vì cổ phiếu chip bị bán tháo, bitcoin mất mốc 60.000 USD, giá dầu đi xuống

Triển vọng lãi suất cao hơn lâu hơn có thể là một yếu tố quan trọng phía sau phiên giảm mạnh này của giá cổ phiếu ở Phố Wall...

Tháng 5/2026, huy động được 33.630 tỷ đồng Trái phiếu Chính phủ qua đấu thầu

HNX đã tổ chức 17 đợt đấu thầu trái phiếu Chính phủ do Kho bạc Nhà nước phát hành, huy động được 33.630 tỷ đồng.

Dòng tiền đổ vào nhóm Ngân hàng, tỷ trọng tiền lên cao nhất trong nhiều tuần trở lại

Ngân hàng tiếp tục đóng vai trò "trú ẩn" của dòng tiền khi tỷ trọng tăng mạnh lên 30,1% - mức cao nhất trong nhiều tuần gần đây và vượt xa phần còn lại của thị trường.

Giá vàng lao dốc sau báo cáo việc làm Mỹ, SPDR Gold Trust ồ ạt xả hàng

Giá vàng thế giới giảm mạnh trong phiên giao dịch ngày thứ Sáu (5/6), khi số liệu việc làm tốt hơn dự báo của Mỹ củng cố khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất và kéo đồng USD tăng giá mạnh...

Cá nhân "cân" cả thị trường trong tháng 5, đỡ lệnh bán ra của cả khối ngoại và tổ chức, tự doanh

Tỷ trọng giao dịch của cá nhân trong nước duy trì quanh 44–45%, tiếp tục đóng vai trò trụ đỡ chính cho thanh khoản thị trường trong giai đoạn chờ dòng vốn ngoại thụ động giải ngân từ tháng 9/2026.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Bí thư Thành ủy Hải Phòng: Thành phố đủ điều kiện thí điểm mô hình phát triển mới

Bí thư Thành ủy Hải Phòng: Thành phố đủ điều kiện thí điểm mô hình phát triển mới

Chuyển đổi sang mô hình tăng trưởng mới, lấy phát triển khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số làm động lực chính là quan điểm nhất quán hiện nay của Đảng và Nhà nước ta. Với đặc trưng là trung tâm cảng biển, công nghiệp... Hải Phòng có đầy đủ các điều kiện để trở thành địa phương đi đầu trong thí điểm các mô hình phát triển mới.

Bí thư Thành ủy Hải Phòng: Thành phố đủ điều kiện thí điểm mô hình phát triển mới

Chuyển đổi sang mô hình tăng trưởng mới, lấy phát triển khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số làm động lực chính là quan điểm nhất quán hiện nay của Đảng và Nhà nước ta. Với đặc trưng là trung tâm cảng biển, công nghiệp... Hải Phòng có đầy đủ các điều kiện để trở thành địa phương đi đầu trong thí điểm các mô hình phát triển mới.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...