-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chứng khoán LPBS làm rõ kế hoạch IPO: Tháng 7 lên sàn, thu về 4.200 tỷ, mục tiêu tăng trưởng số 1 thị trường

Công ty Cổ phần Chứng khoán LPBank (LPBS) vừa chính thức công bố kế hoạch chào bán cổ phiếu lần đầu ra công chúng (IPO).

Theo kế hoạch, LPBS sẽ chào bán 141,86 triệu cổ phiếu trong quý 2/2026 với mức giá 30.000 đồng/cổ phiếu dự kiến thu về 4.200 tỷ. Sau IPO, vốn điều lệ dự kiến tăng lên 14.086 tỷ đồng, đưa vốn chủ sở hữu tiến sát mốc 18.000 tỷ đồng. Quy mô này được kỳ vọng sẽ đưa LPBS vào Top 6 công ty chứng khoán có vốn hóa lớn nhất thị trường ngay sau khi niêm yết.

Trong bối cảnh thị trường chứng khoán Việt Nam bước vào cuộc đua khốc liệt về công nghệ, quy mô vốn và năng lực quản trị tài sản, LPBS nổi lên như một ngôi sao trong ngành chứng khoán với tốc độ tăng trưởng bứt phá dẫn đầu ngành chứng khoán trong giai đoạn 2023–2025.

Tính đến cuối năm 2025, tổng tài sản của LPBS đã đạt gần 30.000 tỷ đồng, tăng trưởng ấn tượng 500% so với cùng kỳ. Song song với đó, tài sản quản lý (AUM) đạt gần 72.000 tỷ đồng, khẳng định năng lực mở rộng tệp khách hàng và uy tín trong việc quản trị tài sản đầu tư.

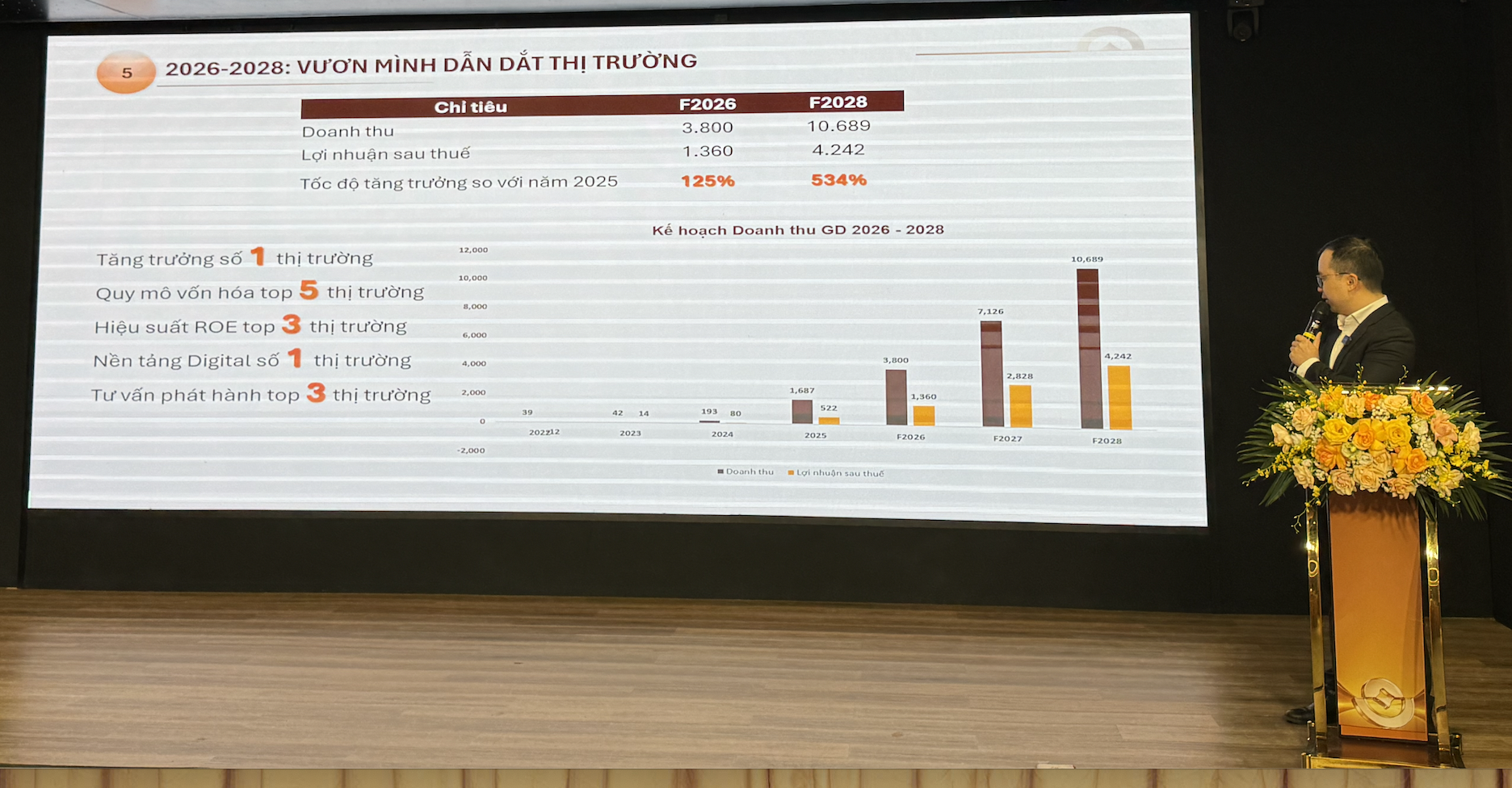

Về kết quả kinh doanh, doanh thu năm 2025 của LPBS đạt 1.687 tỷ đồng, tăng 775% so với năm 2024, trong khi lợi nhuận sau thuế vượt 522 tỷ đồng, tăng hơn 550% so với năm trước. Những con số này không chỉ phản ánh đà bứt phá mạnh mẽ về quy mô, mà còn cho thấy hiệu quả sinh lời bền vững của doanh nghiệp.

Năm 2026, LPBS đặt mục tiêu doanh thu đạt 3.800 tỷ đồng, tăng 125% so với năm 2025; lợi nhuận trước thuế dự kiến đạt 1.700 tỷ đồng, tăng trưởng 160%. Mục tiêu tham vọng so với kế hoạch tăng trưởng bình quân các doanh nghiệp trong ngành chứng khoán ~36%, tiếp tục khẳng định vị thế doanh nghiệp tăng trưởng đầu ngành của LPBS.

Với quy mô vốn chủ sở hữu sau IPO dự kiến lên tới 18.000 tỷ đồng, trong khi tỷ lệ đòn bẩy chỉ ở mức 1,6 lần (thấp hơn đáng kể so với mức trung bình 2,4 lần của toàn ngành), LPBS được đánh giá còn rất nhiều dư địa để mở rộng các mảng kinh doanh cốt lõi như cho vay ký quỹ (margin), đầu tư tài chính và kinh doanh nguồn vốn.

Công ty chứng khoán đặt mục tiêu trong giai đoạn 2026-2028 tăng trưởng số 1 thị trường, quy mô vốn hóa top 5 thị trường; hiệu suất ROE top 3 thị trường; tư vấn phát hành top 3 thị trường. Kế hoạch lợi nhuận tăng trưởng 534% vào năm 2028 so với năm 2025.

Chia sẻ về kế hoạch kinh doanh và vị thế trong ngành, ông Nguyễn Duy Khoa – Chủ tịch HĐQT LPBS nhấn mạnh: Việc đưa ra kế hoạch kinh doanh như mục tiêu năm 2026 tức là doanh nghiệp buộc phải hoàn thành bằng mọi giá.

Ban lãnh đạo thừa nhận không thể cam kết tuyệt đối cho các năm 2027 hay 2028, bởi thị trường luôn tồn tại biến động khách quan. Tuy nhiên, những con số được công bố đều đã được tính toán kỹ lưỡng, đi kèm định hướng và giải pháp triển khai cụ thể, không nhằm mục đích “làm đẹp” hay phục vụ hoạt động giao dịch cổ phiếu.

Về định giá cổ phiếu, đại diện doanh nghiệp cho biết không ai có thể đảm bảo chắc chắn tương lai. Tuy nhiên, giả định cuối năm nay vốn chủ sở hữu LPBS đạt khoảng 19.000 tỷ đồng, giá trị sổ sách (book value) vào khoảng 13.300–13.500 đồng/cổ phiếu, trong khi mức P/B trung bình ngành dao động 2,2–3,1 lần, thì ngay cả khi lấy mức trung vị, định giá cổ phiếu cũng vượt vùng giá 30.000 đồng. Nếu sử dụng mức thấp nhất của ngành, định giá vẫn quanh 28.000–29.000 đồng/cổ phiếu.

Theo quan điểm của ban lãnh đạo, yếu tố quyết định hiệu quả đầu tư không nằm ở thời điểm mua mà ở thời gian nắm giữ và khả năng tăng trưởng dài hạn của doanh nghiệp.

Đại diện doanh nghiệp cũng nhấn mạnh vấn đề không phải bán cổ phiếu ở mức giá 30.000 đồng hay 40.000 đồng, mà là cách thức triển khai chương trình IPO. Nhà đầu tư được khuyến nghị tìm hiểu kỹ cấu trúc và phương thức chào bán để tự đánh giá mức định giá đắt hay rẻ.

Trả lời câu hỏi của phóng viên về việc thị giá liệu có rớt mạnh sau khi niêm yết như các công ty chứng khoán khác không? Ông Khoa cho biết đã có 3 công ty thực hiện IPO. Việc giá giảm sau IPO có nhiều nguyên nhân, lãnh đạo công ty chứng khoán này sẽ không bình luận. Tuy nhiên, kế hoạch của LPBS là sau khi IPO sẽ lập tức triển khai niêm yết. Dự kiến trong tháng 7, LPBS sẽ niêm yết trên HoSE.

Nếu nhìn dưới góc độ đầu tư vào LPBS, cần tiếp cận theo hướng mua một doanh nghiệp chứ không chỉ mua cổ phiếu. Với một công ty đang trong giai đoạn tăng trưởng, yếu tố quan trọng nhất là khả năng duy trì tốc độ tăng trưởng cao trong ít nhất 3 năm đầu. Sau giai đoạn đó, khi quy mô vốn và bảng cân đối kế toán lớn hơn, tốc độ tăng trưởng khó duy trì mức 50-70% như trước, mà sẽ trở về mức phù hợp hơn khoảng 20-25% mỗi năm. Điều quan trọng không nằm ở tăng trưởng cao hay thấp, mà là tăng trưởng có đều và bền vững hay không.

Trong khoảng 2 năm qua, quy mô bảng cân đối kế toán của công ty tăng rất nhanh, từ khoảng vài nghìn tỷ lên 30.000 tỷ trong năm 2025, hiện ở mức khoảng 35.000-37.000 tỷ và cuối năm có thể vượt 50.000 tỷ. Quan trọng hơn, trong suốt quá trình đó, tỷ suất sinh lời trên vốn đầu tư (ROI) vẫn được đảm bảo. Đây là yếu tố chứng minh mô hình tăng trưởng có hiệu quả.

Biến động giá cổ phiếu trong ngắn hạn không phản ánh đầy đủ chất lượng doanh nghiệp. Ngay cả những cổ phiếu tốt cũng có thể chịu tác động mạnh bởi các sự kiện bất khả kháng như Covid-19 hay những cú sốc “Black Swan”. Đây là các biến số không ai có thể dự báo chính xác về thời điểm hay mức độ ảnh hưởng. Doanh nghiệp chỉ có thể kiểm soát những yếu tố nội tại thuộc phạm vi vận hành của mình, còn các biến động ngoại vi gần như không thể lường trước.

"Nhà đầu tư nên nhìn toàn diện vào cấu trúc chương trình IPO của doanh nghiệp thay vì chỉ tập trung vào con số giá bán 30.000 đồng/cổ phiếu", Chủ tịch LPBS nhấn mạnh.

Bài liên quan

SSI Research: VN-Index có thể lên 2.120 điểm, lợi thế thuộc về doanh nghiệp vốn hóa lớn

Nhiều nhóm ngành xuất khẩu chịu tác động do USTR đề xuất áp thuế bổ sung 12,5% với hàng Việt

Phó Thủ tướng Nguyễn Văn Thắng làm Chủ tịch Hội đồng quốc gia về phát triển bền vững

Gỡ “điểm nghẽn” về dữ liệu và hạ tầng nền tảng, tạo động lực tăng trưởng hai con số

Đề xuất sửa Luật tổ chức tín dụng cho phép các ngân hàng được trực tiếp phân phối chứng chỉ quỹ

Đề án tái cấu trúc nhà đầu tư và phát triển ngành quỹ đã được phê duyệt và cần phải đi vào thực tiễn. Quỹ đầu tư nội địa chính là “bệ đỡ” bền vững chắc nhất cho thị trường.

Thị trường tiếp tục phục hồi, thanh khoản cải thiện ở nhóm midcap

Sự ổn định của nhóm cổ phiếu vốn hóa lớn tạo điều kiện cho giao dịch tích cực hơn trong sáng nay và VN-Index tăng “có đảm bảo” khi số mã xanh nhiều gấp 2,2 lần số mã đỏ. Bất ngờ là thanh khoản nhóm blue-chips giảm mạnh 12% trong khi toàn sàn HoSE lại tăng gần 9%.

SSI Research: VN-Index có thể lên 2.120 điểm, lợi thế thuộc về doanh nghiệp vốn hóa lớn

SSI Research duy trì quan điểm từ đầu năm với mục tiêu cơ sở cho VN-Index ở mức 1.920 điểm và kịch bản tích cực ở mức 2.120 điểm.

Nhiều nhóm ngành xuất khẩu chịu tác động do USTR đề xuất áp thuế bổ sung 12,5% với hàng Việt

Việt Nam có thể phải chịu thuế suất 12,5%. Đây có thể coi là loại thuế thay thế thuế đối ứng và thuế quan toàn cầu trước đây, sau khi bị các tòa án Mỹ ra phán quyết bác bỏ.

S&P 500 mất điểm dù giá dầu giảm mạnh

Xu thế giảm của cổ phiếu chip là nguồn áp lực giảm chính đối với các chỉ số trong phiên này, dù vào đầu phiên, thị trường đã tăng điểm nhờ giá dầu giảm...

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Gỡ “điểm nghẽn” về dữ liệu và hạ tầng nền tảng, tạo động lực tăng trưởng hai con số

Gỡ “điểm nghẽn” về dữ liệu và hạ tầng nền tảng, tạo động lực tăng trưởng hai con số

Hành trình đi tới mục tiêu tăng trưởng hai con số được cho là đang gặp những lực cản, những điểm nghẽn nội tại lớn. Đặc biệt, điểm nghẽn cố hữu hiện nằm ở chất lượng dữ liệu và hạ tầng nền tảng. Nếu không được kịp thời tháo gỡ, cơ hội bứt phá có thể sẽ bị bỏ lỡ.

Gỡ “điểm nghẽn” về dữ liệu và hạ tầng nền tảng, tạo động lực tăng trưởng hai con số

Hành trình đi tới mục tiêu tăng trưởng hai con số được cho là đang gặp những lực cản, những điểm nghẽn nội tại lớn. Đặc biệt, điểm nghẽn cố hữu hiện nằm ở chất lượng dữ liệu và hạ tầng nền tảng. Nếu không được kịp thời tháo gỡ, cơ hội bứt phá có thể sẽ bị bỏ lỡ.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...