Thứ Hai, 10/08/2026

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

-

-------@vneconomy.vn

-------@vneconomy.vn

Chu kỳ hạ lãi suất toàn cầu đang khép lại, giá cổ phiếu có gặp rủi ro?

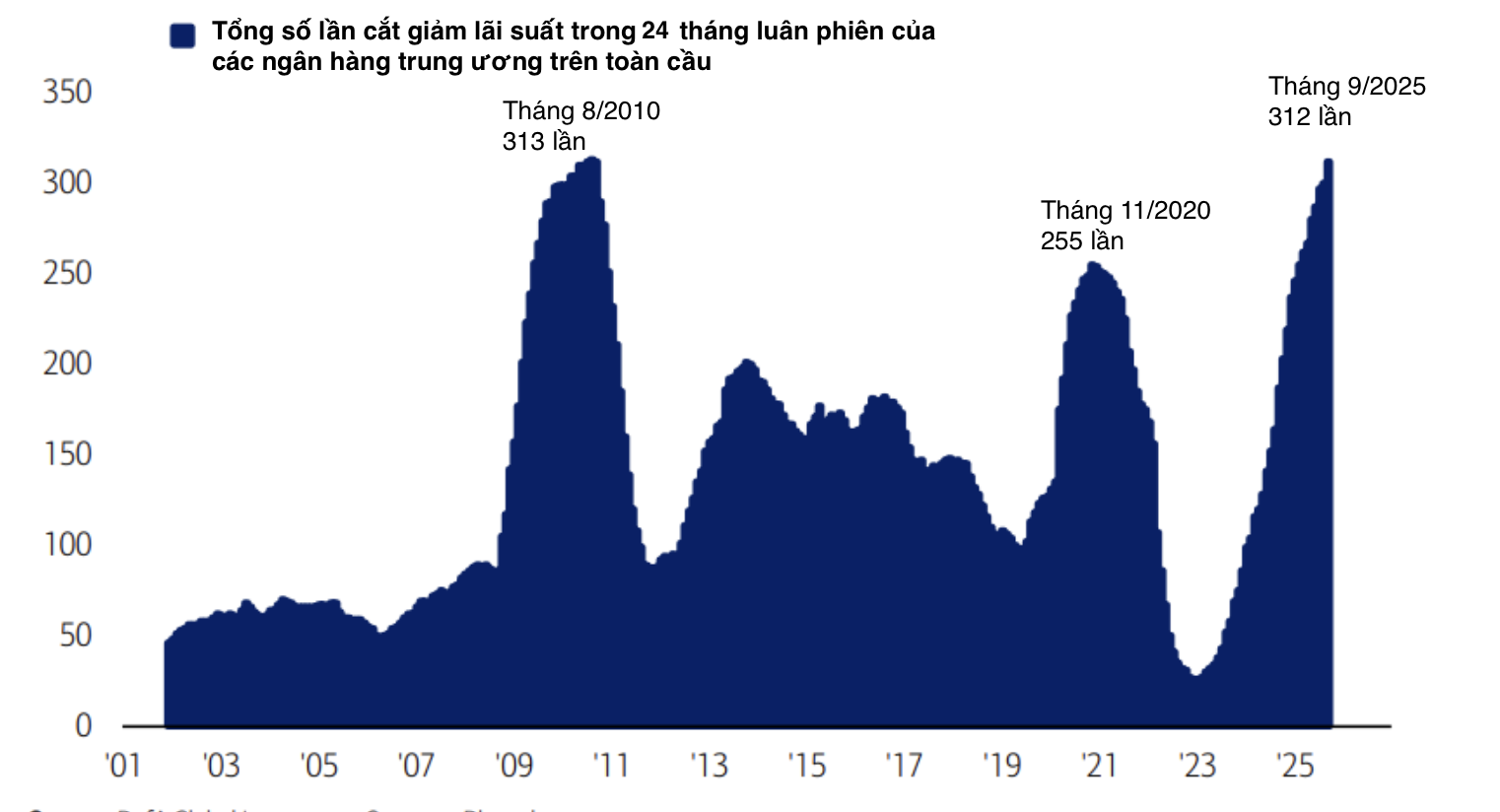

Trong vòng 2 năm qua, số lần cắt giảm lãi suất trên thế giới nhiều hơn so với trong cuộc khủng hoảng tài chính toàn cầu 2007-2009...

Chu kỳ nới lỏng chính sách tiền tệ trên toàn cầu có thể đã đạt đỉnh, và một câu hỏi đang được đặt ra: liệu sẽ đến lúc các thị trường cổ phiếu đang tăng cao - nhất là ở Mỹ - bắt đầu bị ảnh hưởng bởi việc các ngân hàng trung ương không còn cắt giảm lãi suất mạnh tay?

Trong vòng 2 năm qua, số lần cắt giảm lãi suất trên thế giới nhiều hơn so với trong cuộc khủng hoảng tài chính toàn cầu 2007-2009, theo dữ liệu từ ngân hàng Bank of America. Dù chưa tính đến lượng giảm, số lần cắt giảm lãi suất như vậy phản ánh quy mô của cuộc chiến chống lạm phát lịch sử bằng các đợt tăng lãi suất dồn dập trong giai đoạn 2022-2023.

Giờ đây, chu kỳ nới lỏng dường như đã đi tới hồi kết. Điều này không có nghĩa là việc giảm lãi suất đã hoàn toàn dừng lại, bởi một số ngân hàng trung ương, trong đó có Cục Dự trữ Liên bang Mỹ (Fed) - được dự báo còn giảm lãi suất. Nhưng theo nhà báo chuyên mục Jamie McGreever của hãng tin Reuters, tổng số lần giảm lãi suất của các ngân hàng trung ương sẽ giảm dần đi theo thời gian.

Về mặt lý thuyết, sự kết thúc của một chu kỳ giảm lãi suất đồng nghĩa rằng điều kiện tài chính sẽ không còn nới lỏng thêm nhiều. Trên thực tế, khi 3 chu kỳ nới lỏng chính sách tiền tệ toàn cầu gần đây nhất qua đỉnh, tiếp sau đó là sự mở rộng của chu kỳ lợi nhuận và xu hướng tăng điểm vững vàng của thị trường chứng khoán.

Nhưng lịch sử có thể không lặp lại lần này, bởi định giá cổ phiếu ở nhiều thị trường chứng khoán lên trên thế giới, nhất là cổ phiếu trí tuệ nhân tạo (AI) đã bị đẩy lên cao tới mức đặt ra nguy cơ bong bóng.

Các nhà phân tích của ngân hàng Societe Generale nói rằng đỉnh của chu kỳ nới lỏng có thể là dấu hiệu giá lên cho Phố Wall, vì đó là dấu hiệu cho thấy tăng trưởng lợi nhuận sẽ mở rộng và tăng tốc. Ông Manish Kabra, trưởng chiến lược cổ phiếu của Societe Generale, nói đỉnh của chu kỳ nới lỏng là “dấu hiệu mạnh mẽ” để đa dạng hóa danh mục sang các lĩnh vực khác của thị trường như cổ phiếu vốn hóa nhỏ. Ông lưu ý rằng việc giảm nắm giữ cổ phiếu thường đến muộn hơn, thường là khi nhà đầu tư bắt đầu tính đến sự khởi đầu của một chu kỳ tăng lãi suất mới.

“Khi chu kỳ nới lỏng đạt đỉnh, đó thường là dấu hiệu để thị trường đánh giá rằng tăng trưởng lợi nhuận sẽ được đẩy mạnh”, ông Manish nói, đề cập đến hai lần “đỉnh” trước vào tháng 8/2020 và tháng 9/2009, đều được theo sau bởi một đợt tăng điểm mạnh của thị trường chứng khoán.

Nhưng mặt khác, cũng phải nói đến những khác biệt lớn của tình hình hiện nay so với trước đây, cụ thể là về giá và mức định giá cổ phiếu. Vào các thời điểm tháng 9/2009 và tháng 8/2020, Phố Wall mới thoát khỏi một đợt sụt giảm kỷ lục của giá cổ phiếu, trong khi hiện nay, thị trường đang ở mức kỷ lục. Điều này có nghĩa là nhà đầu tư có thể nên tìm cách phòng ngừa rủi ro cho danh mục đầu tư của mình.

Dù vậy, ông Kabra bác bỏ mối lo ngại bong bóng, chỉ ra rằng tốc độ tăng trưởng lợi nhuận của các công ty thành viên trong S&P 500 năm nay là 12% nhưng nếu loại trừ các cổ phiếu AI, mức tăng trưởng lợi nhuận chỉ còn 4%.

Hầu hết các lớp tài sản chính đều tăng giá trong năm nay, ngoại trừ dầu thô, đồng USD, và một số trái phiếu chính phủ kỳ hạn dài. Ngay cả trái phiếu kho bạc Mỹ, dù đã có giai đoạn bị bán mạnh, cũng đã phục hồi.

Nhìn trên phạm vi toàn cầu, sự tăng điểm của các thị trường được thúc đẩy bởi các động lực khác nhau. Trên thị trường cổ phiếu, cơn sốt AI tiếp sức cho Phố Wall, trong khi chi tiêu quốc phòng là chất xúc tác cho chứng khoán châu Âu. Tại Trung Quốc và Nhật Bản, kỳ vọng vào chính sách tài khóa nới lỏng là nguồn lực hỗ trợ chính.

Nhưng theo đánh giá của ngân hàng Standard Chartered, có một điểm chung trong xu hướng tăng của tất cả các thị trường này là sự dồi dào của thanh khoản.

Chiến lược gia Eric Robertsen của Standard Chartered nói rằng sự tăng điểm trên diện rộng từ mức đáy thiết lập vào tháng 4 - bao trùm cả cổ phiếu, trái phiếu, hàng hóa cơ bản, và tiền ảo - có thể được coi là “giao dịch dự trên điều kiện tài chính”. Bởi lẽ, nếu không do thanh khoản dồi dào, làm sao gần như tất cả các lớp tài sản đều có thể tăng trong một thế giới mà sự bất định kinh tế và địa chính trị đang ở mức cao như vậy?

Ông Robertsen thừa nhận rằng sự dồi dào của thanh khoản nhờ hơn 150 lần cắt giảm lãi suất trên toàn cầu trong ít nhất 12 tháng qua đã thừa để bù đắp mối lo của nhà đầu tư về tăng trưởng. Bởi vậy, khẩu vị rủi ro của nhà đầu tư có thể bị thử thách nếu nguồn thanh khoản đó bị cắt đứt hoặc giảm dần.

“Liệu thị trường có thể tiếp tục tăng với tốc độ như thế này nếu không được tiếp thêm thanh khoản?” ông Robertsen đặt câu hỏi, và cho rằng thời gian tới sẽ mang lại câu trả lời.

Bài liên quan

Đọc bài theo từ khoá

Trung Quốc sử dụng các biện pháp kiểm soát xuất khẩu ngày càng nhiều

Trong 5 năm qua, Trung Quốc đã tăng cường sử dụng các biện pháp kiểm soát xuất khẩu, với tần suất áp dụng tăng gấp gần ba lần so với giai đoạn trước đó...

Dấu ấn kinh tế thế giới tuần 12-18/4/2026: Eo biển Hormuz mở rồi lại đóng, Tổng thống Trump cập nhật về đàm phán với Iran

Tuần này, thế giới tiếp tục xoay quanh diễn biến chiến sự Iran với các thông tin và sự kiện đáng chú ý như eo biển Hormuz được mở lại hoàn toàn nhưng sau đó lại bị đóng...

Trung Quốc vươn lên số 1 thế giới về công suất điện hạt nhân

Với tổng công suất đạt 125 triệu kW, bao gồm cả các tổ máy đang vận hành và đã được phê duyệt xây dựng, Trung Quốc vươn lên vị trí số 1 toàn cầu, đồng thời được dự báo sẽ vượt Mỹ trước năm 2030 để trở thành quốc gia có công suất điện hạt nhân lớn nhất thế giới…

![[Bài 3] Việt Nam nên làm gì khi Hormuz bất ổn](https://premedia.vneconomy.vn/files/uploads/2026/04/16/cb66cfb6dafd44beb536a4c8e4b4cf3b-83748.png?w=600&h=360&mode=crop)

[Bài 3] Việt Nam nên làm gì khi Hormuz bất ổn

Căng thẳng kéo dài quanh eo biển Hormuz và việc Mỹ - Iran không đạt đột phá trong đàm phán gần đây cho thấy rủi ro lớn nhất với các nước nhập khẩu năng lượng không chỉ là biến động giá dầu, mà là khả năng bảo đảm nguồn cung trong khủng hoảng. Với Việt Nam, đây là thời điểm cần chuyển từ tư duy “mua rẻ” sang “mua chắc”.

Tổng thống Trump lạc quan về đàm phán hòa bình, Iran nói eo biển Hormuz lại đóng cửa

Tổng thống Mỹ Donald Trump tuyên bố "có tin tốt", nhưng truyền thông nhà nước Iran nói eo biển Hormuz đã bị đóng cửa trở lại...

Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức và phát livestream trên nền tảng VnEconomy.vn, FanPage VnEconomy vào lúc 09h00 ngày 17/4/2026...

[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam

[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam

Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức và phát livestream trên nền tảng VnEconomy.vn, FanPage VnEconomy vào lúc 09h00 ngày 17/4/2026...

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...