Thứ Bảy, 08/08/2026

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

-

-------@vneconomy.vn

-------@vneconomy.vn

Áp thuế chống bán phá giá tạm thời đối với tôn mạ nhập khẩu

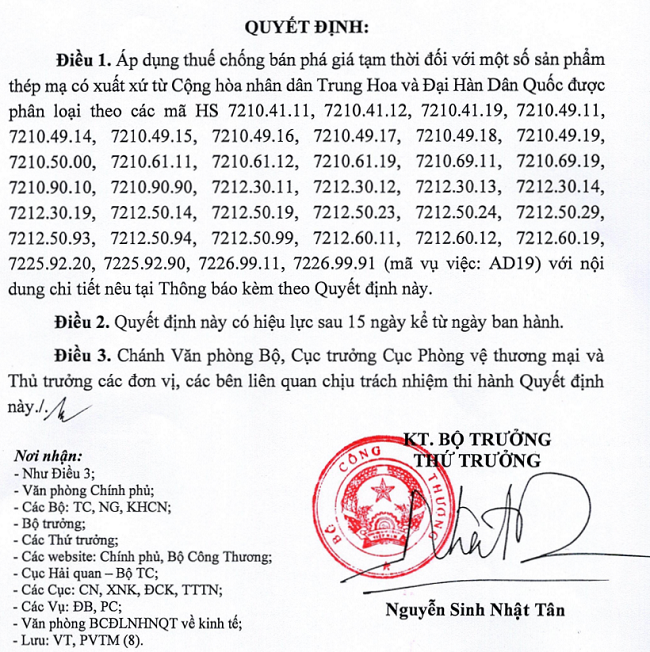

Theo Quyết định 914/QĐ-BCT của Bộ Công Thương, mức thuế chống bán phá giá tạm thời được áp dụng cao nhất là 37,13% đối với hàng hóa xuất xứ từ Trung Quốc và 15,67% đối với hàng hóa xuất xứ từ Hàn Quốc…

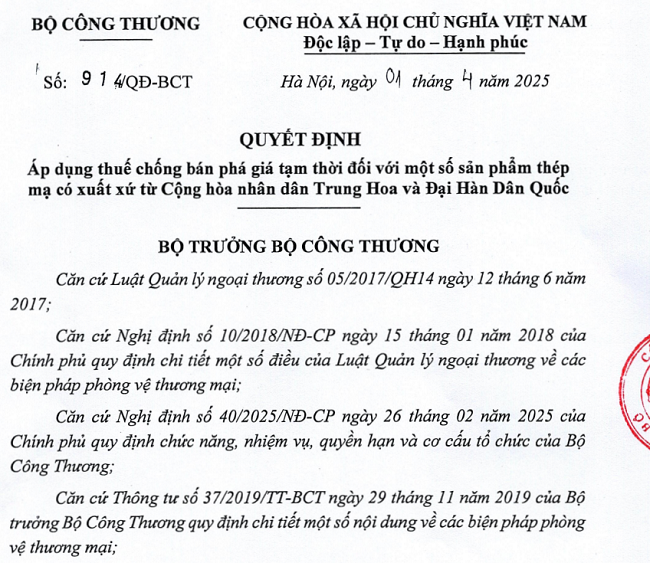

Bộ Công Thương vừa ban hành Quyết định 914/QĐ-BCT ngày 1/4/2025 về việc áp thuế chống bán phá giá với sản phẩm tôn mạ có xuất xứ từ Trung Quốc và Hàn Quốc.

Trong quá trình điều tra vụ việc, thực hiện theo quy định của Luật Quản lý ngoại thương, Bộ Công Thương đã phối hợp với các đơn vị liên quan xem xét và đánh giá kỹ lưỡng tác động của hành vi bán phá giá của hàng hóa nhập khẩu đối với hoạt động của ngành sản xuất trong nước, mức độ bán phá giá của các doanh nghiệp sản xuất, xuất khẩu của Trung Quốc và Hàn Quốc.

Theo số liệu Hải quan, tính đến hết tháng 3/2024, lượng nhập khẩu hàng hóa bị điều tra trong 12 tháng đã đạt 454 nghìn tấn, tăng 91% so với cùng kỳ năm 2023. Kể cả sau khi Bộ Công Thương ra quyết định khởi xướng vụ việc này, lượng nhập khẩu thép mạ từ Trung Quốc và Hàn Quốc vẫn gia tăng đáng kể, chỉ trong vòng 9 tháng cuối năm 2024, lượng nhập khẩu hàng hóa bị điều tra đã xấp xỉ 382 nghìn tấn (tăng 20% so với cùng kỳ).

Do vậy, Bộ Công Thương đã xem xét áp dụng biện pháp chống bán phá giá tạm thời nhằm ngăn chặn lượng nhập khẩu thép mạ gia tăng nhanh có thể gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước trong thời gian tới.

Quyết định 914/QĐ-BCT nêu rõ: Hàng hóa bị áp dụng thuế chống bán phá giá tạm thời là sản phẩm thép mạ có xuất xứ từ Cộng hòa nhân dân Trung Hoa (Trung Quốc) và Đại Hàn Dân Quốc (Hàn Quốc) có các đặc tính cơ bản và phân loại theo các mã HS như sau:

Với thép mạ (tôn mạ), hàng hóa thuộc đối tượng áp dụng thuế chống bán phá giá tạm thời là một số sản phẩm thép carbon cán phẳng ở dạng cuộn và không phải dạng cuộn, chứa hàm lượng carbon dưới 0,60% tính theo khối lượng, đã dát phủ, tráng, mạ hay phủ kim loại chống ăn mòn như kẽm hoặc nhôm, hoặc các họp kim gốc sắt, bất kể độ dày và chiều rộng.

Các sản phẩm thép được phủ, mạ hoặc tráng bằng crom hoặc oxit crom không thuộc phạm vi áp dụng thuế chống bán phá giá. Các sản phẩm thép mạ kẽm hoặc họp kim nhôm kẽm hoặc họp kim kẽm nhôm magiê được phủ thêm lớp crom hoặc oxit crom thuộc phạm vi áp dụng thuế chống bán phá giá tạm thời.

Các sản phẩm thép được phủ, mạ hoặc tráng kẽm bằng phương pháp điện phân không thuộc phạm vi áp dụng thuế chống bán phá giá tạm thời.

Các sản phẩm là thép không gỉ không thuộc phạm vị áp dụng thuế chống bán phá giá tạm thời.

Thuế chống bán phá giá tạm thời có hiệu lực sau 15 ngày kể từ ngày Quyết định áp dụng thuế chống bán phá giá tạm thời được ban hành. Thuế chống bán phá giá tạm thời có thời hạn áp dụng là 120 ngày kể từ ngày có hiệu lực (trừ trường hợp được gia hạn, thay đổi, hủy bỏ theo quy định pháp luật).

Để có cơ sở xác định hàng hóa nhập khẩu thuộc đối tượng áp dụng thuế chống bán phá giá, Cơ quan Hải quan sẽ kiểm tra chứng từ chứng nhận xuất xứ hàng hóa gồm: Giấy chứng nhận xuất xứ hàng hóa (C/O); hoặc Chứng từ tự chứng nhận xuất xứ hàng hóa phù họp với quy định tại: Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương; Hiệp định Đối tác Kinh tế toàn diện khu vực; Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu; Hiệp định Thương mại tự do giữa Việt Nam và Vương quốc Liên hiệp Anh và Bắc Ai-len; Hiệp định Thương mại hàng hóa ASEAN; hoặc Hiệp định Thương mại tự do giữa Việt Nam và Israel.

Sau khi Bộ Công Thương ban hành Quyết định áp dụng thuế chống bán phá giá tạm thời, Cơ quan điều tra sẽ tiến hành các bước triển khai tiếp theo. Cụ thể như sau: Thẩm tra nội dung bản trả lời câu hỏi điều tra; Tổ chức phiên tham vấn công khai; Gửi dự thảo kết luận điều tra cuối cùng cho bên liên quan đế lấy ý kiến sau đó sẽ ban hành Kết luận điều tra cuối cùng.

Như vậy, việc áp thuế chống bán phá giá với tôn mạ có nguồn gốc từ Trung Quốc, Hàn Quốc sẽ hỗ trợ rất lớn với doanh nghiệp sản xuất tôn mạ trong nước, tránh được cạnh tranh với tôn mạ nhập khẩu. Tuy nhiên, về lâu dài doanh nghiệp sản xuất tôn mạ trong nước cần tận dụng cơ hội này để gia tăng thị phần trong nước cũng như xuất khẩu, qua đó nâng cao sức cạnh tranh trong ngành tôn mạ.

Đọc bài theo từ khoá

Trung Quốc sử dụng các biện pháp kiểm soát xuất khẩu ngày càng nhiều

Trong 5 năm qua, Trung Quốc đã tăng cường sử dụng các biện pháp kiểm soát xuất khẩu, với tần suất áp dụng tăng gấp gần ba lần so với giai đoạn trước đó...

Trung Quốc: Thị trường nhập khẩu, nhập siêu lớn nhất của Việt Nam

Trong quan hệ buôn bán hàng hóa với nước ngoài, Trung Quốc là thị trường mà Việt Nam nhập khẩu và nhập siêu lớn nhất. Điều này đặt ra nhiều thách thức và cơ hội cho nền kinh tế Việt Nam trong việc cân bằng cán cân thương mại và phát triển bền vững.

UOB: GDP quý 1 vượt kỳ vọng, triển vọng 2026 giữ nhịp ổn định

Theo UOB, GDP Việt Nam quý 1/2026 tăng 7,83%, vượt kỳ vọng nhờ động lực từ sản xuất, xây dựng và dịch vụ. Tăng trưởng năm 2026 được dự báo duy trì nhịp ổn định trong bối cảnh ngoại thương và FDI tích cực, trong khi các yếu tố lạm phát, năng lượng và địa chính trị vẫn đang được theo dõi...

Đón đọc Tạp chí Kinh tế Việt Nam số 16-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 16-2026 phát hành ngày 20/04/2025 với nhiều chuyên mục hấp dẫn...

![[Bài 3] Việt Nam nên làm gì khi Hormuz bất ổn](https://premedia.vneconomy.vn/files/uploads/2026/04/16/cb66cfb6dafd44beb536a4c8e4b4cf3b-83748.png?w=600&h=360&mode=crop)

[Bài 3] Việt Nam nên làm gì khi Hormuz bất ổn

Căng thẳng kéo dài quanh eo biển Hormuz và việc Mỹ - Iran không đạt đột phá trong đàm phán gần đây cho thấy rủi ro lớn nhất với các nước nhập khẩu năng lượng không chỉ là biến động giá dầu, mà là khả năng bảo đảm nguồn cung trong khủng hoảng. Với Việt Nam, đây là thời điểm cần chuyển từ tư duy “mua rẻ” sang “mua chắc”.

Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức và phát livestream trên nền tảng VnEconomy.vn, FanPage VnEconomy vào lúc 09h00 ngày 17/4/2026...

[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam

[Trực tiếp] Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam

Tọa đàm: “Cú sốc” Hormuz: Bài toán an ninh năng lượng cho Việt Nam do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức và phát livestream trên nền tảng VnEconomy.vn, FanPage VnEconomy vào lúc 09h00 ngày 17/4/2026...

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...